Una web agency romana invia una proforma da 5.000 € + IVA a un nuovo cliente per un sito istituzionale. Il cliente, soddisfatto del preventivo definitivo, paga il 18 febbraio con bonifico bancario. L’agenzia archivia la proforma, mette in lavorazione il progetto e si dimentica di emettere la fattura corrispondente. A fine trimestre il cliente — che nel frattempo è andato dal commercialista per la liquidazione IVA — scopre di non poter detrarre i 1.100 € di imposta su quel pagamento, perché manca il documento fiscale. Risultato: cliente furioso, agenzia costretta a emettere la fattura tardiva con data di effettuazione retroattiva e sanzione amministrativa per omessa fatturazione.

Un’impresa edile lombarda, al contrario, emette fattura immediata TD01 da 18.000 € + IVA per la ristrutturazione di un piano uffici. Il cliente, una società del terziario con pagamenti SAL a 90 giorni, paga effettivamente il saldo a luglio. L’IVA di 3.960 € è stata versata in liquidazione di marzo: quattro mesi di anticipo di cassa che, su un margine operativo del 15%, pesano quanto un mese di stipendi.

Un studio professionale di Bologna emette fattura immediata per una perizia da 3.500 € + IVA il giorno della consegna del documento al cliente. Il cliente contesta il contenuto e non paga. Il professionista si ritrova con una fattura definitiva, già registrata nel libro IVA e nei corrispettivi, da recuperare con decreto ingiuntivo. Se avesse usato una proforma prima della firma di accettazione, avrebbe potuto rinegoziare o ritirare il documento senza impatti fiscali.

Tre situazioni differenti, un unico fil rouge: la confusione tra fattura proforma e fattura immediata costa soldi, tempo e a volte clienti. In questa guida chiariamo natura giuridica, casi d’uso, errori frequenti e come automatizzare il flusso proforma→fattura con un ERP, evitando di trasformare un dettaglio amministrativo in un buco di cassa o di compliance.

Cos’è la fattura proforma: un documento commerciale, non fiscale

La fattura proforma (dal latino pro forma, “per la forma”) è un documento di natura strettamente commerciale, privo di rilevanza fiscale ai fini IVA. Non è disciplinata dal DPR 633/72 e non rientra nella nozione di “fattura” ex art. 21 dello stesso decreto. In termini operativi questo significa tre cose:

- Non genera debito IVA in capo all’emittente. L’imposta indicata in proforma è una stima a uso informativo: il momento di effettuazione dell’operazione (art. 6 DPR 633/72) non si è ancora verificato.

- Non va trasmessa allo SdI. Resta un PDF (o Word, o stampa cartacea) che si invia via email o si consegna a mano. Trasmetterla per errore al Sistema di Interscambio significa generare una fattura fiscale a tutti gli effetti, con tutte le conseguenze del caso.

- Non è soggetta a conservazione decennale obbligatoria ex DM 17 giugno 2014. Si può comunque archiviare per buona prassi gestionale, ma senza i requisiti tecnici della conservazione sostitutiva.

Dal punto di vista giuridico la proforma ha valore di proposta contrattuale o di richiesta di pagamento provvisoria: vincola il cliente solo nel momento in cui questi accetta esplicitamente (firmandola, confermandola via email o, in molti casi, pagandola). Fino a quel momento è una semplice comunicazione commerciale.

Le funzioni operative della proforma

Nella prassi italiana la proforma serve principalmente per quattro finalità:

- Preventivo definitivo — Il cliente B2B vuole vedere il documento “come uscirà” prima di confermare l’ordine, con tanto di voci di dettaglio, scaglione IVA, importo netto e lordo. Più formale di un preventivo Word, meno impegnativo di una fattura.

- Richiesta di acconto o prepagamento — Tipico dei lavori a SAL o delle vendite a clienti nuovi. L’azienda emette proforma per il 30-50% del valore, il cliente paga, poi parte la lavorazione e a saldo si emette la fattura definitiva (che ingloba l’acconto).

- Documento per istituti finanziari — Banche, società di leasing e fornitori di credito al consumo chiedono spesso una proforma per istruire la pratica e deliberare il finanziamento, prima che il bene cambi proprietà fiscalmente.

- Operazioni con l’estero — Per esportazioni Extra-UE la proforma (in inglese: proforma invoice) è il documento standard richiesto dalla controparte per aprire una lettera di credito, predisporre un bonifico SWIFT o ottenere autorizzazioni doganali in entrata nel proprio paese.

Cos’è la fattura immediata: il documento fiscale ordinario

La fattura immediata è il documento fiscale “ordinario” disciplinato dall’art. 21 c. 4 DPR 633/72. Va emessa entro 12 giorni dal momento di effettuazione dell’operazione (termine introdotto dal DL 119/2018, art. 11), trasmessa allo SdI con TipoDocumento TD01 e — una volta accettata dal sistema con ricevuta RC — costituisce il documento ufficiale ai fini IVA, imposte dirette e contabilità generale.

Il momento di effettuazione, ex art. 6 DPR 633/72, è:

- per le cessioni di beni mobili: la data di consegna o spedizione;

- per le cessioni di immobili: la data dell’atto notarile;

- per le prestazioni di servizi: la data del pagamento del corrispettivo (o, se anteriore, la data di emissione della fattura).

L’ultimo punto è fondamentale per i servizi e spiega perché una fattura emessa “prima del tempo” anticipa l’esigibilità IVA: per i servizi vale la regola “fattura prima e paghi IVA subito”.

Contenuti obbligatori e codice tipo documento

La fattura immediata trasmessa via SdI deve rispettare la struttura XML del tracciato fattura ordinaria FPR12 (B2B) o FPA12 (PA), con i contenuti obbligatori dell’art. 21:

- numero progressivo e data di emissione

- dati identificativi di cedente/prestatore e cessionario/committente

- descrizione natura, qualità e quantità di beni/servizi

- corrispettivi, aliquota IVA e imposta separatamente per ciascun scaglione

- eventuale codice natura (N1-N7) per operazioni non soggette o non imponibili

- causale e dati di pagamento (IBAN, modalità, scadenza)

Il TipoDocumento TD01 identifica la fattura ordinaria. Le altre opzioni — TD24 fattura differita, TD02 acconto/anticipo, TD20 autofattura, TD16 reverse charge interno — hanno casistiche specifiche che vediamo nelle altre guide del blog. Per il dettaglio dei codici natura IVA da apporre quando l’operazione non genera imposta, vedi la guida sui codici N1-N7.

Le 5 differenze chiave: tabella di confronto

Mettiamo a fuoco le differenze sostanziali con una tabella di sintesi.

| Aspetto | Fattura proforma | Fattura immediata (TD01) |

|---|---|---|

| Natura giuridica | Documento commerciale non fiscale, valore di proposta o richiesta di pagamento | Documento fiscale ex art. 21 DPR 633/72 |

| Obbligo IVA | Nessuno. L’imposta indicata è solo informativa | Genera debito IVA in capo all’emittente nel mese di effettuazione |

| Trasmissione SdI | Vietata. Si invia via email o si consegna in PDF/cartaceo | Obbligatoria entro 12 giorni dall’effettuazione |

| Conservazione | Facoltativa. Buona prassi gestionale | Obbligatoria 10 anni con requisiti DM 17 giugno 2014 |

| Effetto contabile | Nessuno. Non si registra in libro IVA né in partita doppia | Registrazione obbligatoria in libro IVA vendite/acquisti e contabilità |

Una conseguenza pratica importante: per il cliente, la proforma non è detraibile. Anche se il cliente paga la proforma, finché non riceve la fattura definitiva non può portare in detrazione l’IVA né dedurre il costo. Questo è il motivo per cui, dopo l’incasso della proforma, l’emittente ha un obbligo immediato di chiudere il ciclo con TD01.

Quando usare la proforma: 5 casi pratici

Vediamo gli scenari in cui la proforma è effettivamente la scelta giusta, con esempi numerici concreti.

Caso 1 — Vendita servizi a cliente nuovo che chiede preventivo definitivo

Studio di consulenza HR riceve richiesta da una PMI manifatturiera per un audit organizzativo da 4.200 € + IVA. Il cliente, prima di firmare, chiede di vedere “esattamente come uscirà la fattura”: voci di dettaglio (analisi ruoli, mappatura competenze, report finale), termini di pagamento (30 gg DF), aliquota IVA 22%, importo netto e lordo (5.124 € totali). Lo studio emette proforma PF/2023/014 con questi dati. Il cliente la mostra al CFO, conferma e firma. Solo a questo punto parte il lavoro. La fattura definitiva TD01 verrà emessa a consegna report finale.

Caso 2 — Acconto su lavori a SAL

Impresa di impianti elettrici concorda con un cliente un intervento da 22.000 € + IVA con SAL 50% all’ordine, 30% a metà lavori, 20% a consegna chiavi. Per il primo SAL (acconto 11.000 € + IVA = 13.420 €) emette una proforma. Il cliente paga il 22 febbraio con bonifico. L’impresa, entro 12 giorni dall’incasso, emette fattura TD01 da 11.000 € + IVA che ingloba l’acconto. Per i SAL successivi stesso schema: proforma a richiesta pagamento, TD01 a incasso ricevuto. Soluzione alternativa più tecnica: usare TD02 (acconto su fattura) emesso direttamente, ma in molti settori il committente preferisce vedere prima la proforma per autorizzare il pagamento.

Caso 3 — Esportazione verso cliente Extra-UE

Azienda meccanica brianzola vende una macchina utensile per 54.000 € (operazione non imponibile art. 8 c. 1 lett. a DPR 633/72) a un cliente con sede in Turchia. La controparte richiede una proforma invoice in inglese per:

- aprire una lettera di credito presso la propria banca a copertura del pagamento

- ottenere la licenza di importazione dall’autorità doganale turca

- predisporre il bonifico SWIFT internazionale

L’azienda emette proforma con valori in euro, descrizione tecnica della macchina, Incoterms (es. EXW Lecco), peso lordo e netto, codice doganale HS. Solo dopo l’apertura della LC e l’arrivo del bonifico, alla spedizione effettiva della merce, emette fattura definitiva TD01 con codice natura N3.1 (operazione non imponibile per esportazione) trasmessa allo SdI.

Caso 4 — Documento giustificativo per finanziamento al cliente privato

Centro odontoiatrico propone a un paziente un piano protesico da 8.700 €. Il paziente chiede di rateizzare con una finanziaria. La finanziaria istruisce la pratica solo se riceve un documento giustificativo della spesa: la proforma intestata al paziente. Approvata la pratica, la finanziaria eroga il pagamento al centro odontoiatrico. Lo studio emette quindi fattura TD01 al paziente (cliente B2C con codice destinatario “0000000”) indicando il riferimento alla proforma collegata.

Caso 5 — Prepagamento B2B prima di consegna prodotti

Distributore di componenti industriali riceve ordine da 2.450 € + IVA da un cliente nuovo, senza storico creditizio. Politica aziendale: per i primi tre ordini si lavora in full prepayment. Distributore invia proforma, cliente bonifica, distributore prepara la merce, emette fattura TD01 alla data di spedizione (data di effettuazione dell’operazione) e contestualmente DDT che accompagna i colli. Senza la proforma, il cliente non avrebbe avuto un documento formale su cui basare il bonifico.

Quando usare la fattura immediata: 4 scenari standard

Vediamo simmetricamente quando la fattura immediata TD01 è la scelta corretta, senza passare dalla proforma.

Caso 1 — Vendita prodotti con consegna immediata

Negozio di articoli professionali (parrucchieri, estetisti, cucina, ufficio) vende a un cliente B2B con partita IVA un lotto di prodotti per 680 € + IVA. Il cliente entra in negozio, sceglie, paga con bancomat e ritira la merce. L’effettuazione dell’operazione (consegna + pagamento) avviene contestualmente: la fattura immediata TD01 è la scelta ovvia, da trasmettere allo SdI entro 12 giorni. Nessuna ragione operativa per una proforma intermedia.

Caso 2 — Prestazione di servizio con pagamento contestuale

Tecnico informatico interviene presso uno studio commerciale per il ripristino di un server. Tempo di intervento 4 ore, tariffa 75 €/h + IVA, totale 300 € + 66 € IVA = 366 €. A fine intervento il cliente paga con POS, il tecnico emette fattura immediata TD01 dal gestionale mobile. Il momento di effettuazione (incasso) e l’emissione coincidono: nessuna proforma necessaria.

Caso 3 — B2B strutturato con pagamento a 30/60/90 giorni

Tipografia consegna a un editore 5.000 copie di un volume per un valore di 9.500 € + IVA, termini concordati 60 gg DF. La consegna avviene il 22 febbraio con DDT. La fattura TD01 viene emessa il 23 febbraio (entro i 12 giorni dall’effettuazione), trasmessa allo SdI, e il cliente la riceve sul proprio canale digitale. Il pagamento è atteso al 23 aprile. L’editore registra la fattura nel proprio libro IVA acquisti di febbraio e porta in detrazione l’IVA in liquidazione marzo. Niente proforma: il rapporto è consolidato, le condizioni sono note, il pagamento differito è la prassi.

Caso 4 — E-commerce con fatturazione automatica

Negozio online B2B (es. fornitore di abbigliamento da lavoro a partite IVA) vende a 380 clienti al mese con ordini medi di 220 € + IVA. Il gestionale, all’evasione di ogni ordine (data di spedizione = data effettuazione), genera automaticamente fattura TD01 e la trasmette allo SdI. Nessuna proforma intermedia: il cliente ha già pagato con carta o bonifico anticipato, l’ordine è confermato, la spedizione genera direttamente fattura. Per approfondire i ricorrenti scenari del commercio elettronico vedi la guida integrazione e-commerce + gestionale.

5 errori comuni da evitare nella gestione proforma/fattura

Vediamo gli errori che vediamo ricorrere nei reparti amministrativi delle PMI con cui lavoriamo.

Errore 1 — Emettere proforma e fattura immediata “per sicurezza”

Capita di vedere clienti che, per la stessa operazione, emettono una proforma “perché il cliente la voleva vedere” e contestualmente una fattura immediata “perché bisogna comunque fatturare”. Il cliente riceve due documenti per lo stesso importo, si confonde, e l’amministrazione fornitore si ritrova con tracciabilità doppia. Regola operativa: se emetti TD01, niente proforma. Se hai bisogno della proforma, emettila e attendi conferma/pagamento prima della TD01.

Errore 2 — Registrare la proforma nel gestionale come fattura

Gestionali mal configurati o usati impropriamente registrano le proforma nel libro IVA vendite come se fossero fatture. Risultato: alla liquidazione IVA appare un debito che non corrisponde a operazioni effettivamente perfezionate. La proforma deve restare in un sezionale separato (es. registro preventivi/proforma), senza alcun impatto contabile.

Errore 3 — Stessa numerazione di proforma e fatture

Numerare le proforma con la stessa serie progressiva delle fatture (es. “1, 2, 3…” senza prefisso) crea problemi seri: salti nella numerazione fatture (la fattura emessa dopo una proforma “salta” un numero perché quello è andato alla proforma), confusione in archivio, difficoltà a recuperare un documento specifico. Buona prassi: usare due sezionali separati, ad esempio PF/2023/001, PF/2023/002… per le proforma e F/2023/001, F/2023/002… per le fatture, con numerazione interna indipendente.

Errore 4 — Dimenticare di emettere la fattura dopo l’incasso della proforma

Caso scuola del primo esempio dell’articolo. Il cliente paga la proforma, il fornitore archivia il bonifico e si dimentica di chiudere il ciclo. Conseguenze: il cliente non può detrarre l’IVA, l’emittente non ha debito IVA dichiarato (apparente “guadagno” che però è omessa fatturazione), e in caso di accesso ispettivo l’AdE contesta omessa emissione di fattura con sanzione dal 90% al 180% dell’imposta non documentata (art. 6 c. 1 D.Lgs. 471/97). La proforma incassata genera obbligo immediato di emissione TD01 entro 12 giorni.

Errore 5 — Trasmettere per sbaglio la proforma allo SdI

Errore tecnico ma ricorrente. Un’operatrice esporta la proforma in XML dal gestionale (perché il gestionale non distingue bene i due flussi) e la invia allo SdI. Il sistema la accetta come fattura ordinaria. Risultato: per l’AdE è a tutti gli effetti una fattura emessa, con debito IVA per l’emittente. Per “sterilizzarla” bisogna emettere una nota di credito TD04 dello stesso importo. Il guaio si risolve, ma con doppio lavoro amministrativo e doppia movimentazione contabile.

Termine emissione fattura dopo proforma: regole precise

Quando un cliente paga una proforma scatta l’obbligo di emettere fattura definitiva. Il termine è di 12 giorni dal momento di effettuazione dell’operazione. Per i servizi, il momento di effettuazione coincide tipicamente con l’incasso del corrispettivo (art. 6 c. 3 DPR 633/72). Per le cessioni di beni con prepagamento, coincide con la data di pagamento se anteriore alla consegna (art. 6 c. 4).

Tradotto in flusso operativo:

- 22 febbraio 2023 — emissione proforma PF/2023/057 per 3.200 € + IVA a cliente B2B

- 27 febbraio 2023 — cliente paga con bonifico (visibile in estratto conto banca)

- 27 febbraio 2023 — questa è la data di effettuazione dell’operazione (servizio)

- entro l’11 marzo 2023 — fattura TD01 trasmessa allo SdI con data documento 27/02/2023

La data documento (campo Data in <DatiGeneraliDocumento>) deve riportare la data di effettuazione (27/02), non quella di trasmissione. La fattura concorre alla liquidazione IVA di febbraio, scadenza 16 marzo (per chi liquida mensilmente). Nel campo causale o nel blocco <DatiGeneraliDocumento> è buona prassi indicare il riferimento incrociato alla proforma: “Riferimento proforma PF/2023/057 del 22/02/2023, pagamento ricevuto il 27/02/2023”.

Per chi adotta il regime IVA per cassa (art. 32-bis DL 83/2012, volume d’affari fino a 2 milioni), l’esigibilità dell’IVA viene rinviata al momento dell’incasso. In questo specifico flusso “proforma + pagamento + fattura” la differenza è poco rilevante perché il pagamento coincide con l’effettuazione, ma per altre casistiche (es. fattura TD01 emessa con pagamento differito) il regime per cassa cambia significativamente il momento di esigibilità.

Numerazione proforma: best practice e sezionali

La numerazione delle proforma non è normata: il legislatore non chiede né progressivo continuo né formato specifico, perché la proforma non è documento fiscale. Però una numerazione ordinata è cruciale per la tracciabilità interna e per il riferimento incrociato in fattura.

Le tre best practice che funzionano nelle PMI italiane:

- Prefisso esplicito: usare un prefisso che identifichi immediatamente il documento. “PF” (proforma), “PRO” (proforma), “PREV” se si usa anche per preventivi. Esempi: PF/2023/001, PROFORMA-2023-001, PF-2023-00001.

- Anno nel numero: include l’anno (per blocchi 2023, 2024…) facilita la ricerca e gli azzeramenti annuali. Se il gestionale lo prevede, anche il mese (PF/202302/001) può essere utile per chi emette volumi significativi.

- Sezionale dedicato in gestionale: registro proforma separato dal libro IVA vendite. Tutte le proforma confluiscono lì, con stato (emessa, accettata, pagata, fatturata, annullata). Quando si emette la fattura definitiva, la proforma cambia stato in “fatturata” e contiene il riferimento all’ID fattura emessa.

Nella fattura definitiva è buona prassi (non obbligatoria, ma utile per audit e contestazioni cliente) inserire il riferimento incrociato alla proforma: “Documento emesso a seguito di proforma PF/2023/057 del 22/02/2023”. Nel tracciato XML si può collocare in <Causale> o in un campo <AltriDatiGestionali> dedicato.

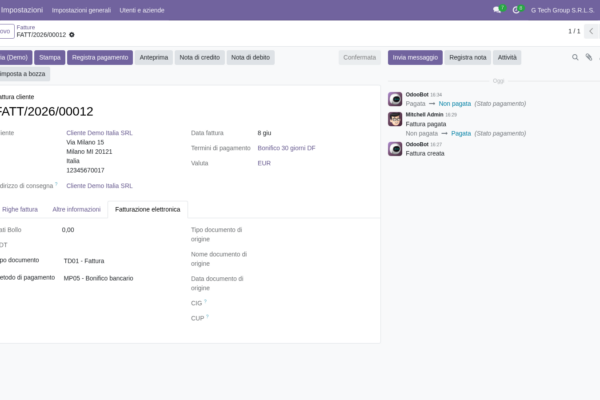

Come Brenta ERP gestisce il flusso proforma→fattura

Il flusso “proforma → incasso → fattura definitiva” è uno dei punti di frizione più frequenti nei reparti amministrativi delle PMI che lavorano con processi non strutturati. Brenta ERP basato su Odoo gestisce l’intero ciclo in modo unificato, eliminando gli errori da double entry e dimenticanze.

Il flusso tipico nel sistema:

- Ordine cliente confermato — Il commerciale crea un ordine di vendita dalla scheda cliente, con righe articolo/servizio, prezzi, sconti, condizioni di pagamento. Lo stato è “preventivo” finché il cliente non conferma.

- Generazione proforma — Dall’ordine confermato, un pulsante “Genera proforma” produce un PDF strutturato (con dicitura “FATTURA PROFORMA” ben visibile, numerazione PF/AAAA/NNN, riferimento ordine collegato) che il commerciale invia al cliente via email. Nessuna trasmissione SdI, nessuna registrazione contabile.

- Tracciamento stato — La proforma resta visibile nello stato “emessa”. Quando il cliente conferma o paga (riconciliazione automatica con estratto conto banca via PSD2 + parser IBAN), lo stato cambia in “pagata”.

- Generazione fattura definitiva — Dal documento proforma in stato “pagata”, il pulsante “Crea fattura” genera automaticamente una bozza TD01 con tutte le righe corrispondenti, riferimento incrociato compilato in causale, data effettuazione = data incasso. L’amministrativo conferma, il sistema trasmette via SdI.

- Riconciliazione e tracciabilità — Ordine → proforma → fattura → incasso bancario → pagamento contabilizzato. Catena completa visibile in un’unica scheda, audit semplificato, niente fatture “dimenticate” perché il sistema avvisa di tutte le proforma incassate e non ancora fatturate.

L’integrazione con il modulo Odoo ERP per contabilità e la sezione Odoo Invoicing garantisce che il libro IVA contenga solo i documenti fiscali rilevanti (TD01 trasmesse), mentre le proforma restano nel sezionale commerciale a disposizione di chi le ha emesse. Per i casi più complessi (acconti multipli, contratti SAL, prepagamenti con valuta estera) il sistema gestisce in automatico le compensazioni tra acconti e saldo finale.

Le aziende che adottano un ERP integrato per la fatturazione riportano una riduzione del 60-70% del tempo amministrativo dedicato alla gestione del ciclo proforma-fattura, e — più importante — l’eliminazione quasi totale degli errori di omessa fatturazione dopo incasso proforma.

FAQ — Domande frequenti su fattura proforma e fattura immediata

Posso emettere fattura proforma senza partita IVA?

Tecnicamente sì, perché la proforma non è documento fiscale e non esiste una norma che vincoli la sua emissione al possesso di partita IVA. In pratica però è poco utile: chi non ha partita IVA non può comunque chiudere il ciclo con una fattura TD01 valida ai fini IVA, quindi una proforma emessa da un soggetto senza P.IVA crea aspettative che non possono essere soddisfatte sul piano fiscale. L’unico caso ragionevole è la prestazione occasionale, per cui esiste comunque la ricevuta di prestazione occasionale (con ritenuta d’acconto 20% se il committente è sostituto d’imposta) come documento più appropriato. Per chi sta valutando di aprire partita IVA — forfettario o ordinario — emettere proforma “in attesa di apertura” è una pratica rischiosa: meglio aprire la partita IVA prima di iniziare a inviare richieste di pagamento al cliente.

La fattura proforma blocca il prezzo come un contratto?

La proforma in sé non ha forza vincolante automatica: è una proposta unilaterale che diventa contratto solo se il destinatario la accetta espressamente (firmandola, confermandola via email, o pagandola). Una volta che il cliente accetta, però, la proforma assume valore di contratto a tutti gli effetti civilistici, e il fornitore non può unilateralmente aumentare il prezzo o cambiare le condizioni. Esempio pratico: emetto proforma il 5 febbraio per 3.000 € + IVA con consegna a marzo, il cliente conferma il 7 febbraio. Se nel frattempo i miei costi salgono del 15%, devo comunque consegnare al prezzo proforma o rinegoziare bilateralmente. Per questo motivo è buona prassi inserire in proforma una clausola di validità (“Offerta valida 30 giorni dalla data di emissione”) e clausole di revisione prezzo se l’esecuzione è temporalmente distante dall’emissione.

Cliente paga la proforma ma poi annulla l’ordine: cosa devo fare?

Lo scenario è frequente in settori come edilizia, manifattura su commessa, eventi. Il cliente paga proforma per acconto 30%, poi rinuncia all’ordine. Tre opzioni: (1) restituzione integrale dell’acconto — non c’è stata operazione, non si emette fattura, si annulla la proforma in gestionale e si rimborsa con bonifico. È la prassi se non c’è clausola di acconto a fondo perduto. (2) Trattenuta totale o parziale dell’acconto come penale contrattuale — qui bisogna distinguere: se la trattenuta è risarcitoria pura (penale ex art. 1382 c.c.) non è soggetta a IVA, e si emette una nota contabile non fiscale. Se invece è “corrispettivo per attività preparatorie già svolte” allora si tratta di una prestazione effettiva e va fatturata TD01. (3) Compensazione su altro ordine dello stesso cliente — l’acconto resta a sistema come anticipo cliente, si applica al nuovo ordine, si emette fattura TD01 al perfezionamento. La scelta dipende dalle clausole contrattuali e dalla natura della trattativa.

Sulla proforma devo indicare l’IVA?

Sì, è buona prassi. Anche se la proforma non genera obbligo IVA, indicare aliquota, imponibile, imposta e totale lordo permette al cliente di valutare il costo reale e di organizzare il pagamento per l’importo corretto. Senza l’indicazione dell’IVA, il cliente potrebbe pagare solo l’imponibile, costringendoti poi a richiedere l’integrazione. Sulla proforma puoi anche indicare il codice natura IVA se l’operazione finale sarà non imponibile (es. esportazione N3.1, intracomunitaria N3.2, reverse charge N6) o esente (es. prestazioni sanitarie N4). È importante però chiarire visivamente che si tratta di “documento non fiscale” e che la fattura definitiva verrà emessa successivamente: una dicitura come “FATTURA PROFORMA — Documento non valido ai fini fiscali. Fattura definitiva sarà emessa al pagamento” eviterà fraintendimenti con il cliente meno esperto.

Per esportazione Extra-UE devo usare proforma o fattura immediata?

Tipicamente entrambe, in sequenza. La proforma (in inglese: proforma invoice) serve nella fase pre-spedizione: è il documento che il cliente straniero presenta alla propria banca per aprire la lettera di credito, alle autorità doganali del proprio paese per richiedere il permesso di importazione, e ai propri assicuratori per coprire il trasporto. La fattura definitiva TD01 con codice natura N3.1 (non imponibile art. 8 c. 1 lett. a DPR 633/72) si emette al momento della spedizione effettiva e si trasmette allo SdI. La fattura va trasmessa anche se l’operazione non genera IVA: la trasmissione SdI è obbligatoria per tutte le operazioni con soggetti non residenti, sostituendo l’esterometro abolito dal 2022. Per il dettaglio sulle operazioni esterometro/SdI vedi la guida esterometro abolito. La proforma in lingua inglese può convivere con la TD01 in italiano: una è strumento commerciale, l’altra è obbligo fiscale.

Posso emettere proforma cumulative per più consegne?

Sì, e in molti contesti è la prassi corretta. Esempio: cliente B2B con 8 consegne di merce nel mese, condizioni di pagamento “30 gg fine mese”. Si può emettere una proforma riepilogativa a fine mese che cumula tutte le consegne (con riferimento ai singoli DDT), il cliente la usa per autorizzare internamente il pagamento, e poi a incasso ricevuto si emette fattura definitiva — che a quel punto può essere una fattura differita TD24 (entro il 15 del mese successivo) o una TD01 se le tempistiche lo consentono. La proforma cumulativa è particolarmente utile nei rapporti con la grande distribuzione e con clienti corporate che hanno cicli di approvazione del pagamento mensili. Va comunque indicato chiaramente che si tratta di proforma e che la fattura fiscale seguirà.

Cliente forfettario chiede fattura: la proforma è valida per lui?

Il cliente forfettario, in qualità di acquirente, riceve fatture come qualunque altro soggetto B2B con partita IVA. La proforma può essergli emessa esattamente come a un soggetto in regime ordinario, e ha lo stesso valore commerciale. Una volta perfezionato il rapporto, va emessa fattura definitiva TD01 al cliente forfettario tramite SdI (il cliente forfettario riceve fatture come destinatario, non è esente dalla ricezione). Va però ricordato che il forfettario, in quanto soggetto in regime speciale, non detrae l’IVA: l’imposta indicata in fattura per lui è un costo, non un credito IVA. Questo cambia poco il flusso documentale ma può influire sulla negoziazione del prezzo (il forfettario può chiedere uno sconto pari all’IVA “non recuperabile”, anche se tecnicamente non avrebbe diritto). Dal 2024 entrerà progressivamente in vigore l’obbligo di fatturazione elettronica anche in uscita per i forfettari (DL 36/2022 ha introdotto l’obbligo con scaglioni: dal 1° luglio 2022 per forfettari con ricavi superiori a 25.000 € nell’anno precedente; per tutti gli altri forfettari l’obbligo è previsto dal 1° gennaio 2024). Da quel momento il forfettario emittente seguirà esattamente lo stesso flusso proforma→TD01 SdI degli altri soggetti.

In sintesi: la regola operativa

La differenza tra proforma e fattura immediata si riduce a una domanda: “ho bisogno di anticipare una richiesta di pagamento prima che l’operazione si perfezioni?” Se sì, proforma. Se no, fattura immediata TD01 entro 12 giorni dall’effettuazione.

I tre principi operativi da non dimenticare mai:

- La proforma non sostituisce la fattura. Dopo l’incasso, scatta sempre l’obbligo di emettere TD01 entro 12 giorni.

- Sezionali separati. Numerazione, registrazione contabile, archiviazione: proforma e fatture vivono in due flussi paralleli senza contaminazione.

- Niente trasmissione SdI per le proforma. Se la mandi per errore, è una fattura a tutti gli effetti e devi sterilizzarla con nota di credito.

Per le PMI con volumi significativi di proforma (web agency, studi professionali, manifattura su commessa, esportatori) il salto di qualità arriva dall’automazione con un ERP integrato che gestisce in un unico sistema l’intera catena ordine → proforma → fattura → incasso. Vuoi vedere come funzionerebbe Brenta ERP sul tuo flusso fatturazione? Richiedi una demo personalizzata gratuita.

Vuoi una soluzione su misura per la tua azienda?

Brentasoft sviluppa gestionali, CRM e software personalizzati per PMI italiane. Parliamo del tuo progetto.