Una nota di credito sbagliata può costarti più della fattura che vuoi correggere. Tra codici TipoDocumento TD04, TD05 e TD08, termini perentori dell’art. 26 DPR 633/72 e l’obbligo di passaggio dal Sistema di Interscambio anche per le rettifiche delle fatture B2B (oggi obbligatorie per quasi tutte le partite IVA, micro-forfettari compresi dal 1° luglio 2022), la gestione di stornarazioni, abbuoni, resi merce e contestazioni è uno dei punti dove le PMI italiane perdono più tempo e incassano più scarti.

In questa guida pratica vediamo cos’è una nota di credito, quando si emette davvero, come compilare un XML FatturaPA con TD04 senza errori, qual è la differenza fra nota di credito e nota di debito (TD08), quali sono i termini massimi previsti dalla legge, come si registrano in contabilità e come un gestionale evoluto come Brenta ERP basato su Odoo permette di generarle in due click partendo dalla fattura originaria.

TL;DR — Nota di credito elettronica 2022 in 60 secondi

- Nota di credito (NC) = documento che storna in tutto o in parte una fattura già emessa (resi, errori, sconti, risoluzione contratto).

- Codice TD04 = nota di credito ordinaria via SdI. TD05 = nota di debito. TD08 = nota di credito semplificata (sotto €400, vedi precisazione nel testo).

- Termine massimo 1 anno per errori di fatturazione (art. 26 c. 3 DPR 633/72). Nessun termine per cause sopravvenute: risoluzione, recesso, fallimento (c. 2).

- Sempre obbligatorio compilare DatiFattureCollegate con n. e data della fattura originaria.

- Da luglio 2022 la fattura elettronica è obbligatoria anche per i forfettari sopra €25.000 di ricavi: le NC seguono le stesse regole.

- In Brenta ERP la nota di credito si genera dalla fattura originaria con il pulsante “Stornare” e mantiene automaticamente i collegamenti contabili e l’invio SdI.

Cos’è una nota di credito e a cosa serve

La nota di credito (storicamente chiamata anche nota di accredito, anche se “credito” è il termine usato nella normativa attuale) è il documento fiscale con cui un fornitore rettifica in diminuzione una fattura già emessa. In altre parole, riconosce al cliente un credito perché ha incassato (o stava per incassare) più di quanto realmente dovuto.

La base giuridica è l’articolo 26 del DPR 633/72, che disciplina le “variazioni dell’imponibile o dell’imposta”. L’articolo distingue due grandi casi: le variazioni in aumento (per cui si emette una nota di debito, codice TD05, e l’imposta deve essere recuperata dall’erario) e le variazioni in diminuzione (la nota di credito, TD04, che permette al cedente di recuperare l’IVA versata in più al fisco). Se vuoi un ripasso del quadro generale, vedi la nostra guida fatturazione elettronica B2B per le PMI.

Il punto pratico è questo: una volta che hai emesso e trasmesso al SdI una fattura, quel documento è “scolpito nella pietra”. Non puoi annullarlo unilateralmente, né modificarlo. Se ti accorgi di un errore o se l’operazione viene meno (il cliente rende la merce, recede dal contratto, fallisce), l’unica strada legale per neutralizzare in tutto o in parte gli effetti fiscali è emettere una nota di credito.

Nota di credito vs nota di debito: la differenza pratica

La distinzione è semplice ma viene spesso confusa:

- Nota di credito (TD04): riduce l’importo originario della fattura. Sei tu fornitore a riconoscere al cliente un minor dovuto. Esempio: ho fatturato €1.000 + IVA, il cliente rende il 40% della merce, emetto NC di €400 + IVA.

- Nota di debito (TD05): aumenta l’importo originario della fattura. Hai fatturato meno del dovuto. Esempio: ho fatturato €1.000 + IVA dimenticando di addebitare €200 di trasporto. Devo emettere una nota di debito di €200 + IVA per riallineare. È raro ma succede.

Sul piano IVA, l’effetto è simmetrico: con la nota di credito il cedente recupera l’IVA versata in eccesso, con la nota di debito la integra. Sul piano contabile il movimento è opposto: la NC stornererà parzialmente o totalmente i ricavi e il credito verso il cliente; la nota di debito li incrementerà.

Nella pratica quotidiana delle PMI italiane il rapporto di frequenza è circa 50 a 1: per ogni nota di debito emessa si vedono cinquanta note di credito. Il motivo è banale: gli errori “in meno” si correggono molto più spesso degli errori “in più”, e tutto il flusso resi/abbuoni/sconti commerciali genera fisiologicamente note di credito.

Quando si emette nota di credito: i sette casi tipici

Vediamo i casi pratici, in ordine di frequenza nelle PMI:

1) Errata fatturazione (errore materiale). È il caso più frequente: hai fatturato un importo sbagliato, l’aliquota IVA errata, hai duplicato per sbaglio una riga, hai indicato il cliente sbagliato. La soluzione “pulita” è: emetti NC a totale storno della fattura errata e poi emetti una nuova fattura corretta. Attenzione: termine massimo 1 anno dall’emissione, come previsto dall’art. 26 comma 3 DPR 633/72.

2) Reso merce dal cliente. Il cliente, in tutto o in parte, restituisce la merce. È il caso tipico degli e-commerce con politiche di reso entro 14 giorni, ma anche dei negozi fisici per merce difettosa o non conforme. La NC documenta lo storno della cessione e fa rientrare l’IVA versata. Spesso si emette anche per resi parziali (es. 2 capi su 5).

3) Sconti, abbuoni o premi successivi alla fatturazione. Il cliente, a fine anno, raggiunge il fatturato concordato e matura uno sconto del 5%. Oppure si applica un abbuono per merce arrivata con leggeri danni. La nota di credito riallinea il dare/avere. È molto comune nei rapporti continuativi e nei contratti quadro B2B.

4) Risoluzione totale o parziale del contratto. Il contratto si scioglie, per recesso, mutuo dissenso, inadempimento. La fattura emessa va stornata in tutto o in parte. In questo caso non c’è il termine annuale (art. 26 comma 2): la nota di credito può essere emessa anche dopo anni dall’evento originario.

5) Procedure concorsuali (fallimento, concordato, accordi di ristrutturazione). Se il cliente è insolvente e una procedura concorsuale rende il credito non recuperabile, puoi emettere NC per recuperare almeno l’IVA versata in via di rivalsa. Anche qui niente termine annuale. La disciplina è stata semplificata dal Decreto Sostegni-bis (DL 73/2021): la NC si può emettere dall’apertura della procedura, senza dover attendere il riparto finale.

6) Sopravvenuto accordo fra le parti. Le parti rivedono il prezzo concordato, per circostanze sopravvenute. Esempio: il cliente contesta un servizio di consulenza, si transige a metà strada. La transazione genera quasi sempre una NC.

7) Errore di duplicazione. Lo stesso ordine è stato fatturato due volte (capita più di quanto si pensi). Si emette NC sulla seconda fattura duplicata, indicando come causale “annullamento fattura duplicata”.

TD04, TD05, TD08: i codici TipoDocumento delle note in XML FatturaPA

Veniamo al cuore tecnico. Quando emetti una nota tramite il SdI, devi indicare nel campo <TipoDocumento> uno dei seguenti codici:

TD04 — Nota di credito. È il codice “principe” per le note di credito B2B fra soggetti italiani con partita IVA. Si usa per qualunque storno (totale o parziale) di una fattura ordinaria TD01 o di un anticipo TD02/TD03. L’IVA va indicata con segno positivo (gli importi della NC sono già “negativi” per natura, non si mettono numeri preceduti dal meno).

TD05 — Nota di debito. Si usa per le variazioni in aumento. Tecnicamente è identica a una fattura ma riferita a un documento precedente che va integrato. Si compila il blocco DatiFattureCollegate con n. e data della fattura originaria da integrare.

TD08 — Nota di credito semplificata. Attenzione: il TD08 è la nota di credito riferita a una fattura semplificata (TD07), tipicamente usata per importi sotto €400 IVA esclusa (art. 21-bis DPR 633/72). Non è una versione “ridotta” di TD04; è specifica per stornare fatture semplificate (es. emesse da bar, ristoranti, alcuni negozi al dettaglio). Se la fattura originaria è ordinaria TD01, devi usare TD04 anche per importi piccoli.

Esiste anche il TD09 — Nota di debito semplificata, simmetrico al TD08 ma per integrazioni di fatture semplificate.

Una nota importante per chi opera con la Pubblica Amministrazione: la NC verso PA in split payment richiede comunque TD04, ma il flusso di liquidazione cambia (vedi il paragrafo dedicato).

Termini per emettere nota di credito: la regola annuale e le eccezioni

Qui si gioca una delle partite più importanti. L’art. 26 DPR 633/72 distingue nettamente:

Comma 2 — Variazioni “indipendenti” dalla volontà: dichiarazione di nullità, annullamento, revoca, risoluzione, rescissione del contratto, applicazione di abbuoni o sconti previsti contrattualmente, mancato pagamento per procedure concorsuali. In tutti questi casi non c’è alcun termine massimo: la NC può essere emessa anche dopo anni.

Comma 3 — Variazioni per accordo fra le parti: se la rettifica dipende da un sopravvenuto accordo (es. transazione, sconto concordato successivamente) o da inesattezza della fatturazione, la NC va emessa entro un anno dall’effettuazione dell’operazione originaria. Superato l’anno, si può comunque emettere il documento commerciale ma non si può più recuperare l’IVA.

In pratica: se mi accorgo a marzo 2022 che a febbraio 2022 ho fatturato troppo per un errore, ho tempo fino a febbraio 2023 per emettere TD04. Se invece il contratto viene risolto a giugno 2022 per inadempimento del cliente su una fattura di gennaio 2020, posso emettere NC senza preoccuparmi del termine annuale (siamo nel comma 2).

Una buona prassi è quella di registrare in agenda contabile, mese per mese, le potenziali variazioni in pendenza, così da non lasciarsi sfuggire la finestra annuale. I gestionali evoluti permettono di impostare alert automatici sulla scadenza dei termini.

Come compilare la nota di credito elettronica: dati obbligatori

Una nota di credito XML FatturaPA è strutturalmente identica a una fattura, con alcune particolarità. I dati obbligatori sono:

CedentePrestatore: l’azienda che emette la NC (cioè il fornitore originario). Stessi dati anagrafici della fattura originaria.

CessionarioCommittente: il cliente. Anche qui stessi dati dell’originaria.

TipoDocumento: TD04 (o TD05/TD08/TD09 nei casi specifici).

Data: la data di emissione della NC, non quella della fattura originaria.

Numero: numerazione progressiva. Molte PMI usano una serie separata “NC” (es. NC/2022/1, NC/2022/2) per chiarezza contabile, ma non è obbligatorio.

DatiFattureCollegate: questo è cruciale. Va indicato il numero e la data della fattura originaria a cui la NC si riferisce. Il SdI non scarta il documento se manca, ma per correttezza fiscale e per evitare contestazioni in caso di controllo, va sempre compilato.

Causale: campo facoltativo ma altamente raccomandato. Indica chiaramente il motivo della NC. Esempi: “Storno fattura n. 123 del 15/03/2022 per reso parziale merce”, “Annullamento fattura n. 456 del 12/04/2022 per errato cliente”, “Sconto premio fine anno come da contratto del 10/01/2022”.

DatiBeniServizi: le righe della NC. Si indicano gli importi con segno positivo (è il TipoDocumento TD04 che li qualifica come variazione in diminuzione). Per le righe vanno indicati natura IVA, aliquota, codice articolo come da fattura originaria.

DatiPagamento: la modalità con cui sarà saldata la NC. Tipicamente “MP05 — Bonifico” se si rimborsa o “MP01 — Contanti” se si compensa con altre fatture.

Casi pratici: B2B, B2C, e-commerce e PA

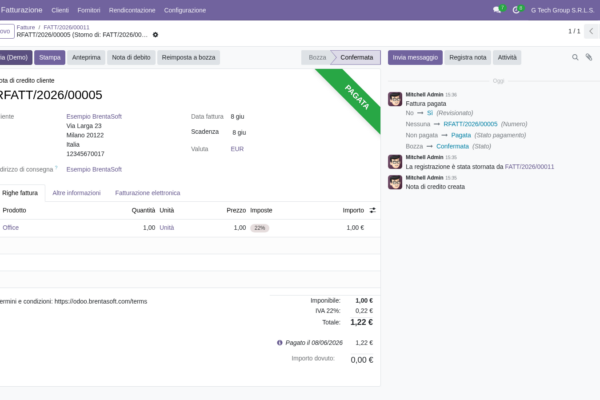

Caso 1 — NC B2B fra due PMI italiane. Acme Srl ha fatturato a Beta Srl €5.000 + IVA 22% (€6.100 totale) per fornitura componenti. Beta restituisce il 20% della merce per difetti. Acme emette NC TD04 da €1.000 + IVA 22% (€1.220), riferimento alla fattura originaria nei DatiFattureCollegate. Trasmette al SdI con il codice destinatario di Beta (codice SdI a 7 caratteri o PEC). Effetto: Acme recupera €220 di IVA, Beta riduce il proprio credito IVA detratto.

Caso 2 — NC verso cliente privato (B2C). Trattoria Da Mario emette fattura TD07 (semplificata) a un cliente per €120 + IVA, poi il cliente contesta il conto e ne viene rimborsato per €30. La trattoria emette TD08 (NC semplificata) per €30 + IVA, con riferimento alla fattura semplificata originale. La NC va al SdI con codice destinatario XXXXXXX (sette X) perché il cliente è un consumatore senza canale telematico, ma vanno indicati codice fiscale e dati anagrafici.

Caso 3 — Reso e-commerce. Un negozio online di abbigliamento riceve un reso entro 14 giorni come previsto dal Codice del Consumo. Aveva emesso fattura TD01 con codice destinatario XXXXXXX (cliente privato) di €89,90 IVA inclusa. Emette TD04 a totale storno, con riferimento alla fattura originaria. Per i carrelli e-commerce è cruciale che il gestionale tracci automaticamente la connessione ordine-fattura-NC, altrimenti si rischiano errori di duplicazione o NC senza riferimento. Su questo punto abbiamo dedicato una guida all’integrazione e-commerce-gestionale che spiega come evitare gli errori più comuni.

Caso 4 — NC verso Pubblica Amministrazione (split payment). Edilizia Srl ha fatturato al Comune di Verona €10.000 + IVA 22% in regime di split payment (l’IVA è versata direttamente dal Comune). Per un sopravvenuto sconto del 10%, Edilizia emette NC TD04 di €1.000 + IVA, sempre in split payment. Effetto particolare: la NC riduce il dovuto Comune di €1.000 (l’IVA, €220, era stata versata direttamente dall’Ente, quindi non torna in Edilizia ma viene “annotata” come variazione nel registro IVA dell’Ente).

Registrazione contabile della nota di credito

Sul piano della partita doppia, la NC ha l’effetto di stornare le scritture della fattura originaria. Vediamo il movimento tipico per una NC di €1.000 + €220 IVA emessa dal fornitore Acme verso il cliente Beta.

In contabilità di Acme (cedente):

- Dare: Crediti verso clienti (storno) €1.220

- Avere: Ricavi €1.000

- Avere: IVA a debito €220

In realtà la NC genera scritture in segno opposto rispetto alla fattura originaria: i Ricavi vanno in Dare (storno), i Crediti vanno in Avere (riduzione), l’IVA torna in Avere (riduzione del debito IVA). Tipicamente nei gestionali la NC è codificata come “Fattura attiva con segno negativo” o come voce dedicata.

In contabilità di Beta (cessionario):

- Dare: Fornitore Acme €1.220

- Avere: Acquisti €1.000

- Avere: IVA a credito €220

Effetto: Beta riduce il debito verso Acme di €1.220, riduce gli Acquisti di €1.000 (storno), e riduce l’IVA a credito di €220 (che diventerà un minor importo detraibile nella liquidazione del mese di registrazione della NC).

Sul piano dei termini di registrazione: la NC va registrata nel mese in cui la ricevi (per il cessionario) o nel mese in cui la emetti (per il cedente). L’effetto sulla liquidazione IVA è quello del mese di competenza della registrazione, non quello della fattura originaria.

Errori comuni nella compilazione delle note di credito

Negli ultimi anni di gestione fatturazione elettronica abbiamo visto ricorrere gli stessi sette errori:

1) Importi con segno negativo. Gli importi della NC vanno sempre indicati con segno positivo. È il codice TD04 a qualificarli come variazione in diminuzione. Se metti “-100” il SdI scarta il documento.

2) DatiFattureCollegate vuoto. Il SdI non scarta sempre il documento (dipende dai controlli), ma la NC senza riferimento alla fattura originaria è gravemente irregolare e può essere contestata in caso di controllo.

3) Codice destinatario sbagliato. Va usato il codice destinatario del cliente, non quello del fornitore. Errore comune nelle aziende con più sedi.

4) Data antecedente alla fattura originaria. La data della NC non può essere precedente a quella della fattura che storna. Sembra ovvio, ma capita per errori di copia-incolla.

5) Aliquota IVA diversa dall’originaria. Se la fattura era al 22%, la NC che la storna deve essere al 22%. Cambiare aliquota in NC è quasi sempre un errore (a meno di rettifica esplicita per aliquota errata in origine).

6) NC su fattura non ancora trasmessa. Se la fattura originaria è stata scartata dal SdI (e quindi non è giuridicamente esistente), non puoi emettere una NC: devi semplicemente riemettere la fattura corretta.

7) Causale generica. “Storno” non basta. Indicare sempre il motivo concreto: “Reso merce difettosa cliente Beta del 22/07/2022”.

Come Brenta ERP gestisce la nota di credito in due click

Un buon gestionale risolve gran parte di questi problemi automatizzando i collegamenti e i controlli. Brenta ERP, basato su Odoo personalizzato per il mercato italiano, gestisce le note di credito con tre caratteristiche chiave.

Generazione dalla fattura originaria: dalla fattura aperta basta cliccare sul pulsante “Stornare” (o “Genera nota di credito”) per creare automaticamente una NC con tutti i dati della fattura originaria già precompilati: anagrafica cliente, righe, aliquote IVA, codice destinatario, riferimento nel campo DatiFattureCollegate. L’utente deve solo verificare l’importo (se parziale) e confermare.

Tre modalità di storno: totale (intera fattura), parziale (alcune righe o quote di righe), in reso (collegata a un movimento di magazzino). La modalità “in reso” permette di stornare anche il movimento di magazzino contestualmente, mantenendo allineate vendite, magazzino e contabilità.

Invio SdI automatico: la NC viene firmata digitalmente e trasmessa al SdI senza passaggi manuali, con tracciamento delle ricevute (consegna, scarto, mancata consegna) direttamente nella scheda del documento. In caso di scarto, il sistema segnala il codice errore SdI e permette di correggere e ritrasmettere senza dover ricreare il documento da zero.

L’integrazione completa con la contabilità assicura che la registrazione contabile (storno ricavi, storno IVA, storno credito verso cliente) sia generata in automatico, senza intervento manuale del contabile. Per il cliente B2B che riceve la NC tramite il proprio gestionale, lo stesso vale al contrario: registrazione automatica dello storno acquisti e dell’IVA detratta.

Conservazione digitale delle note di credito

Come ogni fattura elettronica, anche le note di credito XML FatturaPA vanno conservate digitalmente per 10 anni a norma del DPCM 3 dicembre 2013 e del DM 17 giugno 2014. La conservazione deve essere a norma, con apposizione di marca temporale, hash e firma del responsabile della conservazione.

La gran parte dei gestionali italiani offre il servizio di conservazione integrato (Aruba, Zucchetti, TeamSystem, Brenta ERP via partner Agid). Il costo è solitamente incluso nei piani standard o fatturato come voce a parte (€20-€100/anno per partita IVA, in funzione del volume).

Da conservare ci sono: il file XML originale, la ricevuta di consegna (o di mancata consegna) restituita dal SdI, eventuali documenti correlati (es. DDT di reso, contratto di risoluzione). In caso di controllo, l’Agenzia delle Entrate verifica la coerenza fra fattura originaria e nota di credito attraverso la sezione “Fatture e Corrispettivi” del portale.

Cosa cambia nel 2022 per i forfettari

Una novità importante del 2022: dal 1° luglio 2022, l’obbligo di fatturazione elettronica via SdI è stato esteso ai contribuenti in regime forfettario con ricavi/compensi superiori a €25.000 nell’anno precedente. Dal 1° gennaio 2024 l’obbligo sarà esteso a tutti i forfettari, indipendentemente dai ricavi (DL 36/2022 PNRR-2). Sul tema esteri ricordiamo che dallo stesso 1° luglio 2022 è stato anche abolito l’Esterometro sostituito dal flusso SdI con codici TD17-TD20.

Per i forfettari obbligati, anche le note di credito seguono le stesse regole degli altri soggetti: codice TD04, trasmissione SdI, conservazione decennale. L’unica peculiarità è la natura IVA N2.2 (operazioni non soggette ai sensi dell’art. 1 c. 54-89 L. 190/2014, regime forfettario) che va indicata sia nella fattura originaria che nella NC.

Per i forfettari ancora esonerati (sotto €25.000), le NC possono essere emesse in formato cartaceo o PDF, ma è caldamente raccomandato adottare comunque il flusso elettronico per anticipare l’obbligo del 2024.

Tabella riepilogo: regole e termini

| Causa NC | Codice TD | Termine | Base normativa |

|---|---|---|---|

| Errore materiale fattura | TD04 | 1 anno dall’operazione | Art. 26 c. 3 DPR 633/72 |

| Reso merce (cliente) | TD04 | 1 anno (se accordo) | Art. 26 c. 3 DPR 633/72 |

| Sconto/abbuono successivo | TD04 | 1 anno (se sopravvenuto) | Art. 26 c. 3 DPR 633/72 |

| Risoluzione contratto | TD04 | Nessun termine | Art. 26 c. 2 DPR 633/72 |

| Fallimento cliente | TD04 | Da apertura procedura | Art. 26 c. 2 + DL 73/2021 |

| Storno fattura semplificata | TD08 | Come per TD04 | Art. 21-bis DPR 633/72 |

| Variazione in aumento | TD05 (debito) | Senza termine | Art. 26 c. 1 DPR 633/72 |

FAQ — Domande frequenti sulla nota di credito elettronica

Posso emettere una nota di credito per una fattura cartacea del 2017?

Per errore materiale no: il termine annuale è ampiamente decorso (art. 26 c. 3). Per cause sopravvenute (risoluzione, fallimento, sconto pattuito successivamente) sì, anche dopo anni. Il documento andrà comunque emesso in formato XML FatturaPA via SdI, perché dal 2019 questo è l’unico canale ammesso, anche per stornare fatture cartacee del periodo pre-SdI.

Il cliente non accetta la mia nota di credito: cosa faccio?

La NC è un atto unilaterale: una volta emessa e trasmessa al SdI, ha valore fiscale indipendentemente dall’accettazione del cliente. Per il cessionario, la NC ricevuta riduce comunque il diritto a detrarre l’IVA nella liquidazione del periodo: ignorarla espone a contestazioni. Se c’è un disaccordo sostanziale (es. tu hai stornato troppo, lui non era d’accordo), la via è una transazione che porti a una nuova NC compensativa o a una nota di debito riequilibratrice.

Posso emettere una nota di credito su una nota di credito?

Tecnicamente non è previsto: una NC TD04 deve riferirsi a una fattura (TD01, TD02, TD24, etc.), non a un’altra NC. Se ti accorgi che la NC era sbagliata, la soluzione è emettere una nota di debito TD05 riferita alla NC errata, per riportare le posizioni come erano prima.

Quanto tempo devo conservare le note di credito elettroniche?

10 anni a norma DPCM 3 dicembre 2013 (come per tutti i documenti fiscali). Le NC, come le fatture, vanno conservate in formato XML originale con marca temporale, hash di integrità e ricevute SdI associate. La gran parte dei gestionali italiani offre la conservazione a norma come servizio integrato.

Devo emettere nota di credito a un cliente privato senza partita IVA?

Sì, se l’operazione originaria era documentata da fattura elettronica (TD01 o TD07). Il codice destinatario sarà XXXXXXX (sette X), come per la fattura originaria, e nei DatiFattureCollegate va indicato il riferimento. Per le operazioni che non richiedevano fattura (es. corrispettivi telematici di un negozio), il reso si gestisce con i corrispettivi e non serve NC.

La nota di credito è “obbligatoria” o posso evitarla in qualche modo?

Se vuoi recuperare l’IVA versata su un’operazione poi annullata, la NC è l’unico strumento (oltre alla procedura ex art. 30-ter, più complessa e per casi specifici). Senza NC, l’IVA versata resta a carico del fornitore. Per piccoli importi B2C molte aziende preferiscono “assorbire” il danno per evitare la complessità amministrativa, ma sopra una certa soglia (anche €50-€100) la NC è quasi sempre conveniente.

Devo emettere una nota di credito anche per gli sconti che applico in fattura?

No. Lo sconto applicato in fattura (sconto immediato, sconto cassa, sconto in linea) si indica direttamente nelle righe della fattura con i campi ScontoMaggiorazione. La NC serve solo per sconti sopravvenuti dopo l’emissione della fattura.

Per concludere

La gestione corretta delle note di credito è uno dei punti dove si vede se il gestionale di una PMI è davvero adeguato all’obbligo di fatturazione elettronica esteso a tutte le partite IVA. Tra controllo dei termini (annuale o senza), corretto utilizzo dei codici TD04/TD05/TD08, compilazione obbligatoria dei DatiFattureCollegate e gestione coordinata di magazzino e contabilità, una NC scorretta può trasformarsi in uno scarto SdI o, peggio, in una contestazione fiscale durante un controllo.

Un sistema integrato come Brenta ERP, che genera la NC dalla fattura originaria in due click, mantiene i collegamenti contabili e gestisce automaticamente l’invio SdI con tracciamento delle ricevute, libera l’ufficio amministrativo da gran parte del lavoro manuale e riduce drasticamente il rischio di errori. Per le PMI che ricevono o emettono più di qualche decina di NC l’anno, l’automazione non è più un lusso ma una necessità operativa.

Per capire come Brenta ERP può semplificare il vostro ciclo attivo, fatturazione, gestione resi e contabilità, richiedi un preventivo gratuito: i nostri consulenti ti guideranno nella scelta del piano più adatto alla tua azienda.

Vuoi una soluzione su misura per la tua azienda?

Brentasoft sviluppa gestionali, CRM e software personalizzati per PMI italiane. Parliamo del tuo progetto.