Quando emette una fattura elettronica senza IVA esposta — perché l’operazione è esente, non imponibile, fuori campo o in reverse charge — la tua azienda è obbligata a indicare nel tracciato XML un codice natura IVA. È un dato apparentemente piccolo, infilato nel blocco DatiBeniServizi, ma sbagliarlo significa scarto del Sistema di Interscambio, sanzioni del 90% sull’IVA non versata e, nei casi peggiori, la rettifica della dichiarazione annuale.

Dal 1° gennaio 2021 il tracciato della fattura elettronica è passato dalla versione 1.5 alla versione 1.6 (e poi 1.7), introducendo i sotto-codici N1, N2.1, N2.2, N3.1-N3.6, N6.1-N6.9: un livello di granularità molto più alto che richiede di sapere esattamente cosa stai fatturando. In questa guida vediamo tutti i codici natura IVA con esempi pratici per le PMI italiane, gli errori più comuni e come un gestionale come Brenta ERP (basato su Odoo) può applicarli automaticamente sulla base della fiscal position del cliente.

Cos’è il codice natura IVA e quando va indicato

Il codice natura (tag XML <Natura> dentro <DettaglioLinee> o <DatiRiepilogo>) è un valore obbligatorio in fattura elettronica ogni volta che non viene esposta l’IVA, cioè quando l’aliquota è zero perché l’operazione rientra in una specifica fattispecie normativa: esclusione, non imponibilità, esenzione, reverse charge, regime del margine, operazione territorialmente fuori campo.

Se invece la fattura espone una normale aliquota IVA (4%, 5%, 10%, 22%), il campo Natura non va valorizzato: in caso contrario il Sistema di Interscambio scarta il file con codice errore 00429 (“Natura non presente a fronte di un’aliquota pari a zero” oppure “Natura non compatibile con aliquota”).

Il codice natura serve all’Agenzia delle Entrate per classificare automaticamente le operazioni e popolare i registri IVA precompilati. Sbagliare codifica significa quindi non solo rischio scarto, ma anche disallineamento tra fatturato dichiarato dal contribuente e quello ricostruito dall’Agenzia.

La versione 1.7 del tracciato: perché i sotto-codici esistono

Fino al 31 dicembre 2020 erano in vigore solo sette codici (da N1 a N7), senza sotto-articolazione. Con il provvedimento Agenzia Entrate 99922/2020 il tracciato è stato aggiornato alla versione 1.6 (e successivamente 1.7), in vigore facoltativamente dal 1° ottobre 2020 e obbligatorio dal 1° gennaio 2021. La logica: distinguere le diverse fattispecie all’interno di ciascuna macro-categoria perché molte operazioni avevano regimi probatori, plafond e obblighi dichiarativi diversi pur condividendo lo stesso codice.

Esempio: prima del 2021, una cessione intracomunitaria art.41 e un’esportazione art.8 finivano entrambe sotto N3 generico. Oggi sono N3.1 (export) e N3.2 (intraUE), e questo permette all’Agenzia di riconciliare automaticamente le cessioni intracomunitarie con i dati Intrastat e le esportazioni con le bollette doganali.

N1 — Operazioni escluse ex art.15 DPR 633/72

Il codice N1 si applica alle operazioni fuori dal campo di applicazione IVA per espressa esclusione. L’articolo 15 del DPR 633/72 elenca casi tassativi:

- Interessi di mora e penali per ritardato pagamento

- Rimborsi di anticipazioni fatte in nome e per conto della controparte (la classica “spesa anticipata” dei professionisti)

- Imballaggi a rendere quando il loro prezzo è esposto separatamente

- Cessioni di campioni gratuiti di modico valore appositamente contrassegnati

- Contributi obbligatori versati a casse previdenziali (es. CNPADC, INARCASSA) addebitati in fattura

Esempio pratico: uno studio notarile emette parcella per €1.500 di onorari più €450 di spese anticipate (visure, bolli, imposte di registro versate in banca). Le spese vanno in una riga separata con codice N1, perché sono rimborsi di anticipazioni e non concorrono alla base imponibile IVA. Gli onorari vanno invece con aliquota 22%.

Attenzione: N1 NON è il codice del regime forfettario. È un errore frequente. I forfettari usano N2.2, perché la loro operazione non è “esclusa” ma “non soggetta” per regime particolare.

N2 — Operazioni non soggette

Il macro-codice N2 raggruppa operazioni che, pur avendo i requisiti soggettivi e oggettivi dell’IVA, sono non soggette per mancanza del requisito territoriale o per altre ragioni specifiche. Dalla 1.7 si divide in due sotto-codici.

N2.1 — Non soggette art.7-7septies DPR 633/72

Operazioni fuori dal campo IVA italiano perché territorialmente non rilevanti in Italia. Si applica tipicamente alle prestazioni di servizi B2B verso clienti UE o extra-UE: secondo l’art.7-ter, il luogo di tassazione è quello del committente, quindi se il committente è un soggetto passivo IVA estero, l’operazione si considera effettuata nel suo paese.

Esempio: software house italiana sviluppa un’app per un cliente B2B tedesco con partita IVA DE. Emette fattura senza IVA, codice N2.1, indica “inversione contabile” nel campo natura riepilogo e nelle note (“operazione non soggetta art.7-ter DPR 633/72, reverse charge a carico del committente”). Il cliente tedesco applica il reverse charge nel proprio paese.

Stesso codice per prestazioni a clienti extra-UE soggetti passivi (es. consulenza per società USA con EIN).

N2.2 — Altre operazioni non soggette

Cassetto residuale per operazioni non soggette ad IVA per ragioni diverse dalla territorialità. Casi tipici:

- Regime forfettario (art.1 commi 54-89 L.190/2014): cessioni e prestazioni dei contribuenti forfettari

- Regime di vantaggio (vecchi minimi residui)

- Cessioni di aziende e rami d’azienda (art.2 c.3 lett. b)

- Conferimenti d’azienda

- Operazioni effettuate da enti non commerciali nell’ambito dell’attività istituzionale

Esempio: una web agency in regime forfettario fattura €3.000 a un cliente PMI. Fattura elettronica obbligatoria (per i forfettari sopra €25.000 di ricavi 2021 l’obbligo è scattato a luglio 2022), nessuna IVA in fattura, codice N2.2, addebito della rivalsa INPS 4% e marca da bollo €2 se superiore a €77,47.

N3 — Operazioni non imponibili

Le operazioni non imponibili sono cessioni e prestazioni che rientrano nel campo IVA ma godono di un regime di “non tassazione” perché destinate fuori UE o ad operatori che usufruiscono di un trattamento speciale. La differenza con le “esenti” è che le non imponibili contribuiscono a formare il plafond per gli esportatori abituali e non limitano la detrazione IVA sugli acquisti, mentre le esenti sì.

N3.1 — Esportazioni art.8 DPR 633/72

Cessioni di beni trasportati o spediti fuori dal territorio UE. Servono prove documentali dell’uscita (bolla doganale, DAU EX1, MRN risultato di uscita).

Esempio: azienda di Brescia vende €12.000 di componenti meccanici a cliente in Svizzera. Fattura senza IVA, codice N3.1, dicitura “operazione non imponibile art.8 DPR 633/72”. Conserva il DAU.

N3.2 — Cessioni intracomunitarie art.41 DL 331/93

Cessioni di beni a soggetti passivi IVA di altri Stati membri UE. Requisiti: cliente con partita IVA valida nel VIES, beni trasportati in altro Stato membro, prova del trasporto (CMR firmato, lettera di vettura).

Esempio: produttore italiano di calzature spedisce €8.000 di scarpe a un distributore francese con VAT FR valido. Fattura senza IVA, codice N3.2, “non imponibile art.41 DL 331/93”. Va inserita anche nell’elenco Intrastat cessioni.

N3.3 — Cessioni verso San Marino

Cessioni di beni a operatori sammarinesi. Dal 1° luglio 2022 la fatturazione verso San Marino è interamente elettronica via SdI, eliminando la vecchia procedura cartacea con marca rossa. Codice N3.3.

N3.4 — Operazioni assimilate alle cessioni all’esportazione

Cessioni e prestazioni a navi, aeromobili, organismi internazionali (NATO, ONU), ambasciate. Es: cessione di carburante a una compagnia aerea per voli internazionali. Codice N3.4, riferimento normativo art.8-bis o art.72 DPR 633/72.

N3.5 — Operazioni a seguito di dichiarazione d’intento

Quando il cliente è un esportatore abituale e ha trasmesso al fornitore una dichiarazione d’intento (modello DI), il fornitore emette fattura senza IVA fino a concorrenza del plafond dichiarato. Codice N3.5, obbligo di indicare in fattura il numero e protocollo della dichiarazione d’intento nei dati del blocco AltriDatiGestionali.

Esempio: azienda metalmeccanica fornisce €25.000 di lavorazioni a un esportatore abituale che ha trasmesso DI per €500.000. Fattura senza IVA, codice N3.5, riferimento “Dichiarazione d’intento n.XXX del XX/XX/2022, protocollo AdE XXXXXXXX”. Il fornitore deve verificare la validità della DI sul portale Fatture e Corrispettivi prima di emettere fattura.

N3.6 — Altre operazioni non imponibili

Cassetto per fattispecie residuali: servizi internazionali ex art.9 (trasporti internazionali, lavorazioni su beni destinati all’export, intermediazioni), cessioni a depositi IVA, navigazione marittima.

N4 — Operazioni esenti ex art.10 DPR 633/72

Le operazioni esenti sono nel campo IVA ma godono di un regime di esenzione totale. A differenza delle non imponibili, limitano il diritto a detrazione IVA sugli acquisti (pro-rata di detraibilità). L’articolo 10 elenca le fattispecie:

- Prestazioni sanitarie (medici, dentisti, fisioterapisti, esami diagnostici, ricoveri)

- Servizi educativi e di istruzione (scuole, università, formazione professionale autorizzata)

- Servizi assicurativi (premi assicurativi, intermediazione)

- Operazioni finanziarie e bancarie (interessi attivi, gestione patrimoni, custodia titoli)

- Locazioni di immobili abitativi e cessioni di terreni non edificabili

- Operazioni in oro da investimento

- Cessioni di organi, sangue e latte umano

Esempio: poliambulatorio fattura €350 di visita specialistica + esami. Codice N4, dicitura “esente art.10 n.18 DPR 633/72”. La marca da bollo €2 va applicata se superiore a €77,47 (e va indicata in fattura nel campo apposito).

N5 — Regime del margine

Il regime del margine (art.36 DL 41/95) si applica a chi rivende:

- Beni usati acquistati da privati o da operatori non in grado di detrarre IVA

- Oggetti d’arte, di antiquariato, da collezione

L’IVA viene calcolata solo sul margine di guadagno (differenza tra prezzo di vendita e prezzo di acquisto), non sull’intero corrispettivo. Il cliente vede in fattura il prezzo lordo senza IVA esposta. Codice N5.

Esempio: concessionaria di auto usate acquista una vettura da privato per €8.000 e la rivende a €10.000. Margine €2.000, IVA al 22% sul margine = €360,66. In fattura espone €10.000 senza IVA, codice N5, “regime del margine — beni usati art.36 DL 41/95”. La gestione contabile richiede un registro separato per i beni in regime del margine.

Stesso codice per le agenzie di viaggio (art.74-ter) e i rivenditori di oggetti d’arte.

N6 — Inversione contabile (reverse charge interno)

Il reverse charge (o inversione contabile) sposta l’obbligo di versamento IVA dal cedente al cessionario. Il fornitore emette fattura senza IVA, il cliente integra il documento con l’IVA dovuta e la annota sia nel registro vendite (IVA a debito) sia nel registro acquisti (IVA detraibile). Nelle operazioni domestiche italiane si parla di reverse charge interno, disciplinato dall’art.17 commi 5 e 6 DPR 633/72.

Dal 2021 il tracciato richiede il sotto-codice specifico per settore, eliminando il vecchio N6 generico (che ora è stato rinominato e non va più usato isolato).

N6.1 — Cessione di rottami e materiali ferrosi e non ferrosi

Cessione di rottami metallici, cascami, avanzi. Tipico per aziende del riciclo. Esempio: officina meccanica vende €4.500 di trucioli di acciaio a un’azienda di rottamazione. Fattura senza IVA, codice N6.1, “inversione contabile art.74 c.7 DPR 633/72”.

N6.2 — Cessione di oro e argento puro

Cessione di oro da investimento (con purezza minima 995 millesimi) e argento puro. Codice N6.2.

N6.3 — Subappalto nel settore edile

Prestazioni di subappalto rese a un appaltatore principale operante nell’edilizia. Caso d’uso più frequente per le PMI dell’edilizia.

Esempio: ditta di impianti elettrici subappaltatrice esegue l’impianto su un cantiere il cui appaltatore principale è una grande impresa edile. Fattura €18.000 senza IVA, codice N6.3, “inversione contabile art.17 c.6 lett.a DPR 633/72”. L’impresa edile principale integra la fattura con IVA 22% e la annota in entrambi i registri.

Attenzione: il reverse charge edilizia si applica solo al subappalto, non al rapporto diretto tra impresa edile e committente finale (che resta soggetto a IVA ordinaria).

N6.4 — Cessione di fabbricati

Cessioni di immobili strumentali e abitativi soggette a reverse charge ex art.17 c.6 lett. a-bis. Tipico nelle cessioni B2B di capannoni e uffici quando il cedente ha optato per l’imponibilità IVA. Codice N6.4.

N6.5 — Cessione di telefoni cellulari

Cessioni B2B di telefoni cellulari nella fase di commercializzazione (importatori e grossisti). Non si applica alla vendita al dettaglio al consumatore finale. Codice N6.5.

N6.6 — Cessione di prodotti elettronici

Cessioni B2B di console da gioco, tablet PC, laptop, microprocessori. Anche qui, fase distributiva tra operatori. Codice N6.6.

Esempio: grossista informatico vende €30.000 di notebook a un rivenditore. Fattura senza IVA, codice N6.6, “inversione contabile art.17 c.6 lett. c DPR 633/72”.

N6.7 — Prestazioni del comparto edile e settori connessi

Prestazioni di pulizia, demolizione, installazione di impianti e completamento relative ad edifici (art.17 c.6 lett. a-ter). Diverso dal subappalto N6.3: qui si applica anche al rapporto diretto tra ditta specializzata e committente B2B, non solo in subappalto.

Esempio: ditta di pulizie industriali pulisce un capannone su commessa diretta. Fattura €2.500 senza IVA, codice N6.7. Se il committente è un privato consumatore (non un soggetto passivo IVA), il reverse charge NON si applica e la fattura va con IVA 22%.

N6.8 — Cessioni di gas ed energia elettrica

Cessioni a soggetti passivi-rivenditori (es. al Gestore dei Servizi Energetici GSE per gli impianti fotovoltaici incentivati). Codice N6.8.

N6.9 — Altri casi di reverse charge

Cassetto residuale per fattispecie non rientranti nei codici precedenti. Va usato con cautela e solo se non esiste un sotto-codice specifico.

N7 — IVA assolta in altro paese UE

Il codice N7 si applica alle operazioni in cui l’IVA è assolta in un altro Stato membro UE attraverso i regimi speciali:

- OSS (One Stop Shop): vendite B2C di beni e servizi a clienti UE oltre la soglia annua di €10.000

- IOSS (Import One Stop Shop): vendite a distanza di beni importati da paesi terzi con valore fino a €150

- Vendite a distanza intracomunitarie sopra soglia, vecchio regime MOSS per servizi digitali

Esempio: e-commerce italiano vende online a consumatori finali tedeschi, francesi e spagnoli. Superata la soglia €10.000 annui, opta per il regime OSS e applica l’IVA del paese di destinazione (19% Germania, 20% Francia, 21% Spagna). Le fatture emesse via SdI verso questi clienti hanno codice N7, dicitura “IVA assolta in altro Stato UE regime OSS”. L’IVA viene poi versata tramite la dichiarazione OSS trimestrale all’Agenzia delle Entrate italiana, che la redistribuisce ai paesi di destinazione.

Errori comuni di codifica natura IVA

Dall’esperienza con le PMI clienti, ecco gli errori che ricorrono più spesso e che il commercialista intercetta in sede di liquidazione IVA — o peggio, l’Agenzia in sede di controllo.

1. Forfettario con codice N1 invece di N2.2

Tipico errore di chi confonde “fuori IVA” con “escluso art.15”. Il forfettario non emette IVA perché è in regime sostitutivo, non perché l’operazione è esclusa. Codice corretto: N2.2.

2. Reverse charge generico N6 invece di sotto-codice N6.X

Dal 1° gennaio 2021 il codice N6 senza sotto-codice non è più valido e produce scarto SdI. Va sempre indicato il sotto-codice specifico per il tipo di operazione (N6.1 rottami, N6.3 subappalto edile, N6.7 pulizie/impianti, ecc.).

3. Cessione UE B2B con N2.1 invece di N3.2

Confondere “non soggetta art.7” con “non imponibile art.41” è uno degli sbagli più frequenti. N2.1 si applica alle prestazioni di servizi B2B intra-UE (art.7-ter). N3.2 si applica alle cessioni di beni intra-UE (art.41 DL 331/93). Sbagliare codice significa anche sbagliare la dichiarazione Intrastat.

4. Esportazione con N3.6 invece di N3.1

Le esportazioni dirette di beni vanno con N3.1, non con il codice residuale N3.6. N3.6 si usa per servizi internazionali ex art.9 o casi marginali.

5. Operazione esente confusa con non imponibile

Una visita medica è esente art.10 (codice N4), non “non imponibile”. La differenza pratica: il medico non può detrarre l’IVA sugli acquisti (o solo in parte tramite pro-rata), mentre l’esportatore abituale sì.

Sanzioni: scarto SdI, sanzione 90% e ricalcolo IVA

Le conseguenze di un codice natura errato sono di tre tipi:

- Scarto SdI immediato: codici errore 00400, 00429, 00430. Il file viene rigettato e la fattura si considera non emessa. Va corretta e ritrasmessa entro 5 giorni dalla notifica di scarto per non perdere la data di emissione.

- Sanzione amministrativa per errata fatturazione: art.6 D.Lgs.471/97. Se la fattura viene accettata ma con codice errato, sanzione dal 90% al 180% dell’IVA non correttamente documentata. Per errori formali senza impatto sul gettito (es. N6 generico anziché N6.7) la sanzione è ridotta a €250-€2.000.

- Recupero IVA + interessi se l’errore ha portato a non versare IVA dovuta (es. operazione classificata N3.1 export ma in realtà cessione interna con IVA 22%).

Il ravvedimento operoso permette di sanare gli errori con sanzioni ridotte fino a 1/9 se corretto entro 90 giorni e fino a 1/8 entro l’anno successivo.

Come Brenta ERP applica i codici natura automaticamente

Gestire manualmente la mappatura di 22 codici natura su centinaia di clienti e migliaia di prodotti è insostenibile. Un sistema ERP serio applica i codici in automatico tramite tre meccanismi.

Fiscal position per cliente

In Brenta ERP (basato su Odoo) ogni cliente è associato a una posizione fiscale che determina automaticamente le imposte da applicare. Esempi di posizioni preconfigurate per l’Italia:

- Cliente Italia standard → IVA 22% / 10% / 5% / 4%

- Cliente UE B2B (VIES valido) → mappa IVA 22% su “non imponibile N3.2” per beni, “non soggetta N2.1” per servizi

- Cliente extra-UE → mappa su N3.1 (export beni) o N2.1 (servizi)

- Esportatore abituale con dichiarazione d’intento → mappa su N3.5 con riferimento DI

- Cliente San Marino → mappa su N3.3

- Reverse charge edilizia (subappaltatore) → mappa su N6.3 o N6.7 a seconda dell’attività

Quando l’operatore inserisce un articolo in fattura, il sistema applica automaticamente l’imposta sostitutiva derivata dalla posizione fiscale, valorizzando contemporaneamente il codice natura nel tracciato XML.

Tasse preconfigurate con codice natura

Ogni regola di imposta (“IVA 22%”, “Esente art.10”, “Reverse charge subappalto”, “Export art.8”) ha in configurazione il campo natura già impostato. L’utente non vede il codice — sceglie la voce in linguaggio naturale, il sistema scrive il codice nel file XML al momento dell’emissione.

Validazione pre-invio

Prima di trasmettere a SdI, Brenta ERP valida il file XML contro lo schema ufficiale Agenzia Entrate e segnala incongruenze tipiche:

- Natura valorizzata in presenza di aliquota positiva → errore

- Aliquota 0 senza natura → errore

- Codice N6 generico (deprecato) → errore

- N3.5 senza riferimento dichiarazione d’intento → warning

Questo riduce drasticamente gli scarti e permette di intercettare l’errore prima della trasmissione. Per chi ha bisogno di una panoramica più ampia sulla fatturazione elettronica B2B obbligatoria, abbiamo dedicato una guida completa alla fatturazione elettronica B2B per PMI.

FAQ

Forfettari: quale codice natura usano?

I forfettari usano N2.2 (altre operazioni non soggette). Non è N1 perché il regime forfettario non rientra nelle esclusioni art.15 DPR 633/72, ma è un regime sostitutivo. Dal 1° luglio 2022 i forfettari sopra €25.000 di ricavi 2021 hanno l’obbligo di fattura elettronica via SdI.

Qual è la differenza tra operazione esente e non imponibile?

Le operazioni non imponibili (N3) sono nel campo IVA ma destinate fuori paese o ad esportatori abituali: contribuiscono al plafond e non limitano la detrazione IVA sugli acquisti. Le esenti (N4) godono di un regime di esenzione totale ma limitano la detrazione sugli acquisti (pro-rata). Esempio: un medico esente N4 non può detrarre l’IVA sull’acquisto di un ecografo; un esportatore N3.1 sì.

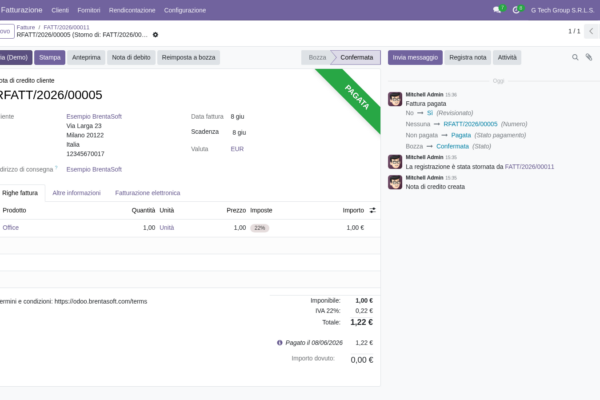

Su una nota di credito elettronica si replica il codice natura della fattura originaria?

Sì, la nota di credito eredita lo stesso codice natura della fattura che storna. Se la fattura originale era N6.3 reverse charge subappalto, la nota di credito è anch’essa N6.3. Per i dettagli operativi sulla emissione della nota di credito, vedi la nostra guida alla nota di credito elettronica.

Cosa cambia tra N6 generico e i sotto-codici N6.X?

Dal 1° gennaio 2021 il codice N6 senza sotto-codice non è più ammesso dal Sistema di Interscambio: il file viene scartato. Bisogna sempre specificare il sotto-codice (N6.1 rottami, N6.2 oro, N6.3 subappalto edile, N6.4 fabbricati, N6.5 cellulari, N6.6 prodotti elettronici, N6.7 prestazioni edili, N6.8 gas/energia, N6.9 altri). Per approfondire i meccanismi di applicazione del reverse charge, vedi la guida completa al reverse charge IVA.

Codice natura sbagliato: scarto SdI o sanzione?

Dipende dal tipo di errore. Codici inesistenti o incompatibili con l’aliquota → scarto SdI immediato (codici errore 00400/00429), la fattura si considera non emessa e va ritrasmessa entro 5 giorni. Codice formalmente valido ma materialmente sbagliato (es. N3.6 al posto di N3.1) → fattura accettata, ma sanzione amministrativa €250-€2.000 per errori formali o 90%-180% dell’IVA se l’errore ha impatto sul gettito.

Le operazioni con San Marino richiedono codice natura?

Sì, dal 1° luglio 2022 le fatture verso operatori sammarinesi vanno emesse via SdI con codice N3.3. La vecchia procedura cartacea con marca rossa è stata abolita. Il flusso operativo è simile a quello dell’esterometro abolito da luglio 2022, in cui tutte le operazioni transfrontaliere passano dal canale SdI.

Posso emettere una fattura differita con codice natura?

Sì, la fattura differita riepilogativa segue le stesse regole di codifica natura della fattura immediata. Se i DDT raggruppati riguardano operazioni reverse charge subappalto, la fattura differita avrà codice N6.3. Vedi la guida alla fattura differita con DDT.

Smetti di mappare codici a mano

Codici natura IVA, fiscal position, validazione pre-SdI, integrazione con dichiarazione d’intento e Intrastat: sono i mattoni di una contabilità IVA senza scarti e senza sanzioni. Brenta ERP, basato su Odoo customizzato per le PMI italiane, applica tutti i codici natura in automatico in base al cliente, al prodotto e al tipo di operazione — eliminando l’errore manuale e i ritardi di trasmissione.

Scopri come implementarlo nella tua azienda con la soluzione Brenta ERP basata su Odoo o richiedi una analisi gratuita del tuo flusso di fatturazione elettronica: ti diamo una stima delle ore risparmiate dal tuo ufficio amministrativo e dei rischi di sanzione che oggi ti porti dietro.

Vuoi una soluzione su misura per la tua azienda?

Brentasoft sviluppa gestionali, CRM e software personalizzati per PMI italiane. Parliamo del tuo progetto.