Emetti una fattura da 10.000 euro più IVA al 22%. Totale documento: 12.200 euro. Se il cliente è un’azienda privata, sulla tua banca arrivano 12.200 euro, poi a metà del mese successivo verserai 2.200 euro di IVA all’erario tramite F24. Hai usato la cassa per uno o due mesi e l’hai restituita.

Se il cliente è un Comune, una ASL o il Ministero dell’Istruzione, sulla tua banca arrivano 10.000 euro. Punto. L’IVA, quei 2.200 euro, non la incassi mai: la versa direttamente la Pubblica Amministrazione all’Agenzia delle Entrate per tuo conto. Per il fisco non cambia nulla. Per la tua cassa cambia tutto.

Questo è lo split payment, in italiano “scissione dei pagamenti”. È un meccanismo introdotto otto anni fa, ma ancora oggi molte PMI che iniziano a fatturare alla PA si trovano spiazzate al primo bonifico in entrata, perché si aspettavano 12.200 e ne hanno ricevuti 10.000. In questa guida vediamo come funziona davvero, cosa devi configurare in fattura elettronica, come gestire l’IVA a credito che inevitabilmente accumulerai, e quali errori operativi costano di più.

1. Lo stesso documento, due cash flow molto diversi

Mettiamo a confronto due scenari identici dal punto di vista commerciale, opposti dal punto di vista di tesoreria.

Caso A — fornitura a cliente privato (regime ordinario):

- Imponibile: 10.000,00 €

- IVA 22%: 2.200,00 €

- Totale fattura: 12.200,00 €

- Bonifico ricevuto a 30/60 giorni: 12.200,00 €

- IVA da versare con F24 il 16 del mese successivo (regime mensile): 2.200,00 €

- Cassa media trattenuta sull’IVA: circa 30-45 giorni

Caso B — stessa fornitura, cliente PA in split payment:

- Imponibile: 10.000,00 €

- IVA 22% esposta in fattura: 2.200,00 €

- Totale fattura: 12.200,00 €

- Importo netto a pagare (il dato che la PA vede e bonifica): 10.000,00 €

- Bonifico ricevuto a 45/60 giorni (pagamenti PA tipici): 10.000,00 €

- IVA versata dalla PA all’erario via F24 codice 6041/6042: 2.200,00 €

- Cassa che ti passa dalla banca per l’IVA: zero

La differenza è netta: nel caso B, i 2.200 euro di IVA dal tuo conto corrente non transitano mai. Non è un costo (l’imponibile è sempre 10.000 in entrambi i casi, l’utile non cambia), ma è un mancato gonfiamento temporaneo di cassa. E per una PMI che lavora con margini sottili e DSO lunghi sulla PA, qualche centinaio di migliaia di euro di IVA “non vista” sull’anno fanno la differenza tra dormire e non dormire.

2. Cosa è lo Split Payment: art. 17-ter DPR 633/72

Lo split payment è disciplinato dall’art. 17-ter del DPR 633/1972 (il decreto IVA), introdotto dalla Legge di Stabilità 2015 (L. 190/2014, commi da 629 a 633) e operativo dal 1° gennaio 2015. Il DM 23 gennaio 2015 ne ha definito le modalità attuative.

L’idea politica era semplice: prima del 2015 la PA pagava al fornitore il totale fattura, IVA inclusa, e il fornitore versava l’IVA all’erario. Il legislatore ha registrato che una fetta di IVA “in mezzo” si perdeva (fornitori che fatturavano e poi sparivano, o che usavano l’IVA incassata come finanziamento operativo non restituendola allo Stato). Con la scissione dei pagamenti, l’IVA non passa più dal fornitore: la PA cliente trattiene il 22% (o l’aliquota applicabile) e lo versa direttamente all’erario.

Il regime, nato come temporaneo per tre anni, è stato prorogato più volte. Da ultimo il Decreto Sostegni-bis (DL 73/2021, art. 10-quater) ha esteso l’applicazione fino al 30 giugno 2023. Salvo nuova proroga, sarà uno dei temi caldi del primo semestre dell’anno prossimo.

Nel 2017 il perimetro è stato ampliato dal DL 50/2017 con l’inclusione delle società controllate dalla PA e quotate FTSE MIB. Nel 2018 sono entrati anche i professionisti (assoggettati a ritenuta), poi usciti nel 2018 stesso. Oggi, alla fine del 2022, i professionisti che emettono parcella con ritenuta d’acconto NON sono soggetti a split — un punto che ancora oggi confonde molti studi e va fissato bene.

3. Chi è soggetto a Split Payment: l’elenco aggiornato MEF

L’art. 17-ter individua tre macro-categorie di cessionari/committenti coinvolti. Vediamole con esempi concreti.

A. Pubbliche Amministrazioni in senso stretto (art. 1, c. 2, L. 196/2009):

- Ministeri, Presidenza del Consiglio, organi costituzionali

- Regioni, Province, Comuni, Città Metropolitane, Comunità Montane

- ASL, Aziende Ospedaliere, IRCCS pubblici

- Università pubbliche, scuole statali

- Camera di Commercio, INPS, INAIL, Agenzie Fiscali (Entrate, Dogane), CONSIP

- Autorità indipendenti (AGCOM, ANAC, Garante Privacy)

B. Società controllate dallo Stato o da enti pubblici (controllo di diritto ex art. 2359 c.c.). Tra le più note: ANAS, ENAV, Poste Italiane, RAI, Ferrovie dello Stato Italiane, INVITALIA, Cassa Depositi e Prestiti, GSE, Sogei.

C. Società quotate inserite nell’indice FTSE MIB. Al 2022 vi rientrano, fra le altre: ENEL, ENI, A2A, Atlantia, Snam, Terna, Italgas, Hera, Iren, ACEA, Leonardo, Saipem.

Per evitare di “indovinare” se il tuo cliente è dentro o fuori, ci sono due strumenti operativi:

- Portale www.indicepa.gov.it: l’Indice della Pubblica Amministrazione. Cerchi la denominazione del cliente, se è presente con un codice IPA univoco è soggetto a fatturazione elettronica PA e (salvo eccezioni) a split payment.

- Elenchi pubblicati dal MEF: il Dipartimento delle Finanze pubblica annualmente sul proprio sito (www.finanze.gov.it) gli elenchi delle società controllate e quotate soggette al regime. Aggiornati a inizio anno con effetto dal 1° gennaio dell’anno successivo.

Buona pratica: quando apri un nuovo cliente PA in anagrafica gestionale, verifica oggi e poi rivaliti l’1 gennaio di ogni anno. Una società che esce dall’FTSE MIB esce automaticamente dal regime split alla data di uscita.

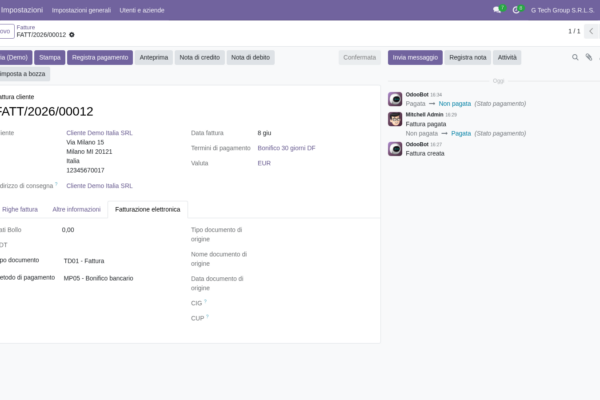

4. Come si emette una fattura elettronica in Split Payment

Dal 6 giugno 2014 la fattura elettronica via SdI è obbligatoria per tutta la PA centrale, dal 31 marzo 2015 anche per la PA locale. Dal 1° gennaio 2019 è obbligatoria anche in B2B, ma per la PA esiste da molto prima ed è un tracciato XML separato (FatturaPA), oggi confluito nel formato unico FatturaPA/B2B.

Quando emetti una fattura a cliente PA con split payment, devi configurare tre punti chiave:

4.1 — Codice destinatario a 6 caratteri. Per le PA il codice destinatario nel tracciato XML è di 6 caratteri (vs 7 per i privati). Lo trovi sull’IPA. Se sbagli codice, lo SdI scarta la fattura.

4.2 — Tipo Documento TD01. La fattura immediata standard. Non serve TD20 o altri tipi speciali: lo split è un attributo IVA, non un tipo documento.

4.3 — EsigibilitaIVA = “S”. Questo è il campo cruciale. Nel blocco <DatiRiepilogo> del tracciato XML il campo <EsigibilitaIVA> ammette tre valori:

- I = Immediata (default ordinario)

- D = Differita

- S = Scissione dei pagamenti (split payment)

Impostando S stai comunicando allo SdI e al cliente PA che l’IVA è in regime split.

4.4 — Dicitura in fattura. Riporta in calce: “Scissione dei pagamenti ai sensi dell’art. 17-ter DPR 633/1972”. È prassi consolidata e tutela in caso di verifica.

4.5 — Importo “netto a pagare”. Nel campo <ImportoTotaleDocumento> resta il totale (imponibile + IVA), ma nel campo <ImportoPagamento> del blocco <DatiPagamento> indichi solo l’imponibile. È questo l’importo che la PA bonifica.

Esempio pratico, fornitura di 10.000 € + IVA 22% a ASL:

- ImportoTotaleDocumento: 12.200,00

- EsigibilitaIVA: S

- ImportoPagamento: 10.000,00

- Causale pagamento: bonifico SEPA

5. Cosa succede dietro le quinte: il workflow contabile

Lato fornitore, l’IVA in split payment ha un trattamento contabile specifico che differisce dall’IVA ordinaria. Vediamolo passo passo.

Registrazione vendita (esempio fattura 100/2022 ASL Roma, imponibile 10.000 + IVA 22% in split):

- Dare: Crediti v/clienti PA 10.000,00 (solo imponibile, perché l’IVA non la incassi)

- Avere: Ricavi prestazione 10.000,00

L’IVA va annotata sul registro delle vendite (esposta in fattura) ma con specifica indicazione “operazione in split payment” o equivalente. In sede di liquidazione IVA periodica, l’IVA su operazioni in split NON entra né nel debito né nel credito IVA del periodo: è “neutra” per il fornitore.

Pratica comune in contabilità è usare un conto IVA dedicato, ad esempio “IVA c/vendite split payment”, per separarla dall’IVA c/vendite ordinaria. Serve quando arriva un controllo: ricostruire in cinque minuti che 235.000 € di IVA esposta nell’anno è tutta in split rispetto a 88.000 € di IVA ordinaria, vale ore di lavoro al commercialista.

Lato PA: il cliente pubblico annota la fattura nei registri, versa al fornitore solo l’imponibile, e versa l’IVA all’erario tramite F24 con i codici tributo:

- 6040: IVA scissione pagamenti — PA

- 6041: IVA scissione pagamenti — società controllate

- 6042: IVA scissione pagamenti — società FTSE MIB

Il versamento avviene entro il 16 del mese successivo a quello in cui l’imposta diventa esigibile (in genere data ricevimento fattura, salvo opzione PA per pagamento). Tutto questo, ribadiamo, non ti riguarda direttamente: ma se la PA sbaglia il versamento, l’erario non torna mai a chiederlo a te. La responsabilità del versamento è del cessionario PA.

6. Il problema vero: il cash flow per le PMI fornitrici PA

Facciamo un caso concreto, perché è qui che si gioca la sostenibilità del business.

Una software house romana, 12 dipendenti, ricavi 2022 attesi 1.200.000 €. Mix clienti: 65% PA (Comune, ASL, una società quotata), 35% privati. Spese acquisti soggetti IVA (cloud, licenze, hardware, consulenti, telco, affitto, utenze): 380.000 € + IVA 22% = 463.600 € (di cui 83.600 € di IVA detraibile).

Calcoli sul fatturato vendite:

- Vendite PA in split: 780.000 € (65% di 1.200.000) → IVA esposta 171.600 € → IVA effettivamente incassata dal fornitore: zero

- Vendite a privati in regime ordinario: 420.000 € → IVA 92.400 € → incassata e poi girata a F24

Calcolo IVA in liquidazione (esempio annuale, semplificato):

- IVA a debito ordinaria (privati): 92.400 €

- IVA a credito su acquisti: 83.600 €

- Saldo IVA a debito da F24: 92.400 – 83.600 = 8.800 € a debito

Apparentemente, tutto liscio. Ma confrontiamo con uno scenario in cui la stessa software house lavorasse 100% B2B privato:

- IVA a debito su tutto il fatturato: 264.000 € (22% di 1.200.000)

- IVA a credito: 83.600 €

- Saldo IVA F24: 180.400 € a debito

Nel primo scenario (65% PA in split), il saldo IVA è solo 8.800 € a debito — molto basso, anzi nell’ipotesi di mix più sbilanciato PA o di un anno con investimenti importanti si trasforma in IVA a credito strutturale. È esattamente questo che capita ai fornitori PA: vendono in split (no IVA incassata) e comprano in regime ordinario (IVA detraibile sugli acquisti), accumulando un credito IVA periodo dopo periodo.

Il problema non è “ho pagato troppa IVA” — anzi, contabilmente sei a credito. Il problema è che quel credito è soldi tuoi che lo Stato deve restituire. E nel frattempo la PMI deve finanziarsi diversamente, perché su 780.000 € di fatturato PA, 171.600 € di IVA sono passati dalla PA all’erario senza mai sfiorare il tuo conto, e tu nel frattempo i 83.600 € di IVA sugli acquisti li hai pagati con cash vero.

A livello mensile, parliamo di circa 14.300 € al mese di IVA “non vista” per questa software house, contro 7.000 € di IVA detratta. Sette mila euro di cassa mensile in meno rispetto a un omologo che lavora solo B2B privato: nove mesi e ti mancano 63.000 €.

7. La salvezza: rimborso IVA prioritario art. 38-bis c.10 DPR 633/72

Il legislatore l’ha capito subito: senza un meccanismo di restituzione veloce, lo split payment strozzava i fornitori PA. Per questo motivo, contestualmente all’introduzione del regime, è stato modificato l’art. 38-bis del DPR 633/72 aggiungendo al comma 10 una corsia preferenziale: i fornitori PA in split payment hanno diritto al rimborso IVA prioritario.

Cosa significa “prioritario” in pratica:

- Erogazione entro 3 mesi dalla presentazione della dichiarazione (vs 6 mesi standard)

- Soglia rimborsabile: il credito IVA può essere chiesto a rimborso anche trimestralmente (modello TR), oltre che annualmente con la dichiarazione IVA

- Limite trimestrale: il rimborso TR è ammissibile per importi superiori a 2.582,28 €

- Fideiussione: non serve per rimborsi fino a 30.000 € se rispetti i requisiti di affidabilità (no contestazioni rilevanti negli ultimi 24 mesi, ditta attiva da almeno 2 anni); oltre 30.000 € serve fideiussione bancaria o polizza assicurativa, salvo dichiarazione sostitutiva con visto di conformità

- Visto di conformità del commercialista: richiesto per rimborsi sopra 30.000 € quando si rinuncia alla fideiussione

Procedura operativa concreta: la software house del caso 6, supponiamo abbia un credito IVA al 31/03/2022 di 30.000 € (frutto di un primo trimestre con poche vendite PA fatturate ma molti acquisti). Presenta entro il 30 aprile il modello TR all’Agenzia delle Entrate, indicando come motivo “operazioni in split payment” (presupposto art. 30 c.2 lett. a DPR 633/72 in combinato con art. 38-bis c.10). Riceve il rimborso entro luglio-agosto, senza fideiussione, con il solo visto di conformità del commercialista che costa qualche centinaio di euro.

Alternativa al rimborso: compensazione orizzontale in F24 con altri tributi (IRPEF dipendenti, contributi INPS, ritenute). Limite: fino a 5.000 € senza visto, oltre serve visto di conformità per importi superiori utilizzati in compensazione (regola generale, art. 10 DL 78/2009).

8. Gestione contabile corretta: la check-list pratica

La gestione operativa dello split payment dentro un gestionale o sul foglio Excel del commercialista poggia su quattro accorgimenti.

8.1 — Conti separati in piano dei conti. Conviene avere:

- “IVA c/vendite split payment” (conto patrimoniale dedicato, non entra in liquidazione)

- “Crediti v/clienti PA” (separati dai crediti privati, per DSO monitoring)

- “IVA c/erario credito strutturale” (utile per il monitoring del credito ai fini rimborso)

Se vuoi approfondire la struttura di un buon piano dei conti per PMI, abbiamo dedicato una guida specifica al tema piano dei conti aziendale per ERP.

8.2 — Annotazione separata nel registro vendite. Doppia annotazione: in sezione split + colonna IVA non liquidabile. In caso di controllo dell’Agenzia delle Entrate, la chiarezza dimezza i tempi di risposta.

8.3 — Riconciliazione mensile incassi PA. Confronta su base mensile gli importi fatturati netti vs incassati. Le PA sono notoriamente in ritardo (DSO PA medio 2022: 50-70 giorni nei migliori casi). Se non monitorizzi, perdi visibilità su quale fattura è scaduta e dove fare sollecito.

8.4 — Monitoraggio del credito IVA. Tieni una tabella, aggiornata mensilmente, con: IVA su acquisti del mese, IVA su vendite split (esposta ma non liquidabile), IVA su vendite ordinarie, saldo periodo, credito IVA cumulato. Quando il credito supera 5.000-10.000 €, attiva la procedura di rimborso TR trimestrale. Lasciare 100.000 € di credito IVA “fermi” per 12-18 mesi è un costo finanziario implicito enorme.

Per il dettaglio su quando conviene il regime mensile vs trimestrale, vedi la guida sulla scelta tra liquidazione IVA mensile o trimestrale. Se sei prevalentemente fornitore PA con credito strutturale, il trimestrale ti permette di ottimizzare la presentazione del modello TR a fine trimestre, evitando di “trascinare” credito per mesi inutilmente.

9. Casi particolari che mandano in tilt il primo anno

Sono i casi-limite che fanno emergere errori in sede di verifica. Vediamo i sei più frequenti.

9.1 — Operazioni in reverse charge interno verso PA. Se sei subappaltatore edile e fatturi al Comune un servizio in reverse charge ex art. 17 c.6 lett. a DPR 633/72 (es. lavorazioni edili in subappalto), prevale il reverse charge: il Comune autoliquida, niente split. La fattura va emessa senza addebito IVA con dicitura “inversione contabile art. 17”. Approfondimento sulla logica del meccanismo nella guida sul reverse charge IVA.

9.2 — Società che esce dall’elenco MEF durante l’anno. Esempio: una controllata pubblica che viene privatizzata a luglio. Le fatture emesse fino al 30 giugno sono in split, dal 1° luglio in regime ordinario. Configura due anagrafiche o cambia la fiscal position con data efficacia.

9.3 — Prestazioni miste fornitura + servizio. Se vendi un software al Ministero (licenza 30.000 + formazione 5.000), tutto il documento va in split. Non puoi splittare la fattura in due regimi: il regime segue la natura del cliente, non il tipo di prestazione (salvo eccezioni reverse charge).

9.4 — Note di credito su fatture in split. La nota di credito eredita il regime della fattura originaria: se annulli totalmente la fattura, anche la nota va emessa con EsigibilitaIVA = S. Se la PA aveva già versato l’IVA, gestirà internamente la compensazione del versamento successivo. Per la procedura corretta, vedi la guida sulla nota di credito elettronica.

9.5 — Forfettari che vendono a PA. Sei in regime forfettario (art. 1 c. 54-89 L. 190/2014)? Non applichi IVA, dunque non sei in split payment. Emetti fattura senza IVA con dicitura “operazione effettuata ai sensi dell’art. 1 c. 54-89 L. 190/2014 — regime forfettario”. Sul tracciato XML usi natura N2.2 (non soggetta — altri casi) o N4 a seconda delle situazioni; vedi la guida codici natura IVA in fattura elettronica.

9.6 — Professionisti con ritenuta d’acconto. I professionisti che emettono parcella con ritenuta d’acconto 20% NON sono soggetti a split payment (esclusione esplicita art. 17-ter c.1-bis). La PA applica la ritenuta e versa il netto + IVA al professionista. Errore tipico: studio professionale che mette EsigibilitaIVA = S su parcella a Comune. Risultato: la PA paga il netto, l’IVA non arriva, e in fase di tax compliance va aperto un contraddittorio.

10. Come gestionale e ERP automatizzano lo Split Payment

Tutto quello che abbiamo descritto fino a qui — codici destinatario a 6 caratteri, EsigibilitaIVA = S, conti IVA separati, monitoraggio credito ai fini rimborso TR — è automatizzabile in un ERP serio. Senza automazione, ogni fattura PA è un piccolo cantiere manuale a rischio errore.

In Brenta ERP (la nostra soluzione gestionale per PMI italiane basata su Odoo) la gestione split payment è cablata in cinque punti:

10.1 — Fiscal position dedicata “PA Split Payment”. Una posizione fiscale specifica che intercetta tutti i clienti con flag “Pubblica Amministrazione” e applica automaticamente: aliquota IVA esposta normalmente, ma mappata su un conto contabile dedicato (“IVA c/vendite split”) che non confluisce nella liquidazione periodica.

10.2 — Selezione automatica dalla scheda cliente. Quando crei un nuovo cliente, basta un flag “Pubblica Amministrazione” o “Soggetto split payment” sulla scheda anagrafica. Da quel momento, tutte le fatture a quel cliente nascono già con la fiscal position corretta.

10.3 — Generazione XML conforme. Il modulo di fatturazione elettronica produce automaticamente il file XML con <EsigibilitaIVA>S</EsigibilitaIVA> nel blocco DatiRiepilogo, codice destinatario PA, importo netto pagamento correttamente popolato. Il file viene firmato (XAdES-BES) e inviato allo SdI tramite intermediario qualificato.

10.4 — Dashboard rimborso IVA. Una vista dedicata che mostra in tempo reale: IVA detraibile sugli acquisti dell’anno, IVA esposta su vendite split (separata), saldo periodo, credito IVA cumulato, simulazione importo rimborsabile via modello TR. A fine trimestre, un click ed esporti il prospetto per il commercialista.

10.5 — Integrazione monitoraggio SdI. Le ricevute di consegna, accettazione, eventuali scarti dello SdI tornano dentro il gestionale e si vede in tempo reale lo stato di ogni fattura PA: inviata, consegnata, accettata, decorrenza termini, scartata. Se la PA rifiuta una fattura entro 15 giorni dalla consegna, il sistema notifica l’utente e propone la procedura di emissione di una nuova fattura corretta.

Se la tua PMI fattura regolarmente a Pubblica Amministrazione e ti riconosci nei numeri del caso al paragrafo 6, scopri come Brenta ERP gestisce in automatico fatturazione PA, split payment, monitoraggio crediti IVA e ciclo passivo. La differenza rispetto a una gestione semi-manuale è netta in termini di ore di lavoro recuperate e di errori evitati.

Sul versante “controllo cassa” — il vero punto dolente del fornitore PA — collegare la fatturazione PA con un sistema di previsione tesoreria è il passo successivo. Trovi un approfondimento sul tema nella guida sul cash flow aziendale e previsione per PMI italiane.

Sul fronte AI applicata al gestionale, vale la pena segnalare che proprio in questi giorni (fine novembre 2022) un modello conversazionale chiamato ChatGPT ha fatto il debutto pubblico. Per i fornitori PA non cambia nulla nell’immediato — la fatturazione elettronica e lo split payment restano disciplinati da normativa rigida — ma è un fenomeno emergente da osservare in ottica futura, soprattutto per l’estrazione dati da fatture e l’aiuto nella scrittura di comunicazioni con la PA. Ne parleremo in articoli futuri quando ci sarà più traccia di applicazioni concrete in ambito gestionale.

FAQ Split Payment per fornitori PA

Mi conviene rifiutare clienti PA per non subire lo split payment?

Quasi mai. Il cliente PA ha pro e contro che vanno oltre lo split: paga male in termini di tempi (50-70 giorni di DSO medio), ma paga sempre (rischio di insolvenza pressoché zero) e i contratti pubblici hanno volumi e durate che il privato raramente garantisce. Lo split payment di per sé non è un costo, è un differimento di cassa che si recupera via rimborso IVA prioritario o compensazione F24. Se il tuo mix arriva a 60-70% PA, attiva il regime trimestrale e il rimborso TR ogni trimestre: hai i soldi indietro in 3 mesi senza fideiussione fino a 30.000 €. La regola pratica è: rifiuta il cliente PA solo se la sua DSO supera 120 giorni o se il margine è già sotto il 10%. Sotto quei limiti, lo split è gestibile e il cliente PA conviene.

Come capisco se un cliente nuovo è soggetto a split payment?

Due controlli, in ordine. Primo: cerchi la denominazione sul portale www.indicepa.gov.it. Se trovi un codice IPA univoco di 6 caratteri, è PA in senso stretto e va in split. Secondo: se è una società di capitali, controlli gli elenchi pubblicati dal Dipartimento Finanze del MEF sul sito www.finanze.gov.it (sezione “Fatturazione elettronica e split payment”). Lì trovi separatamente l’elenco delle società controllate dalla PA e quello delle società quotate FTSE MIB soggette al regime. Gli elenchi vengono aggiornati a inizio anno con efficacia dal 1° gennaio dell’anno successivo. Se il cliente non compare in nessuno dei due, regime IVA ordinario. Buona prassi: al primo ordine chiedi conferma scritta via PEC del regime IVA applicabile — la conferma del cliente ti tutela in caso di errore.

Cosa succede se sbaglio e non applico lo split su una fattura PA?

Distinguiamo due casi. Primo: hai emesso fattura ordinaria (EsigibilitaIVA = I) a un cliente PA. Lo SdI consegna comunque, la PA dovrebbe non pagarti l’IVA, ma se per disattenzione ti versa il totale, sei tu che incassi IVA che dovevi non incassare. Devi emettere nota di credito a stornare la fattura e riemettere correttamente in split, oppure regolarizzare versando direttamente l’IVA con codice tributo PA. Secondo: hai applicato split a un cliente NON soggetto (es. azienda privata). Hai esposto IVA in fattura ma non l’hai incassata — devi emettere nota di credito e riemettere in regime ordinario. In entrambi i casi, se l’errore emerge in fase di verifica, la sanzione formale è 250-2.000 € per fattura non conforme (art. 6 c. 8 D.Lgs. 471/97). Conviene regolarizzare spontaneamente prima.

Il rimborso IVA trimestrale è automatico o devo chiederlo io?

Lo devi chiedere tu, con un atto specifico. Procedura: entro l’ultimo giorno del mese successivo al trimestre di riferimento, presenti il modello TR (Trasmissione Rimborsi) telematicamente all’Agenzia delle Entrate. Nel modello indichi: l’importo del credito da rimborsare, il presupposto (per i fornitori PA in split è il combinato art. 30 c.2 lett. a + art. 38-bis c.10 DPR 633/72), gli estremi del conto corrente IBAN dove ricevere il bonifico. Se l’importo supera 30.000 €, alleghi una fideiussione bancaria oppure dichiarazione sostitutiva con visto di conformità del commercialista. Tempi di erogazione: 3 mesi per i rimborsi prioritari (90 giorni dalla presentazione), salvo richieste di chiarimenti dell’Agenzia che ti sospendono il termine. Il commercialista è cruciale: senza visto, sopra i 30.000 € niente rimborso senza fideiussione bancaria (costo polizza: 0,5-1% annuo dell’importo garantito).

Si può cedere il credito IVA da split a una società di factoring?

Sì, il credito IVA risultante da dichiarazione è cedibile a terzi ex art. 5 c. 4-ter del DL 70/1988, con notifica all’Agenzia delle Entrate. In pratica: una volta presentata la dichiarazione IVA annuale che evidenzia il credito, puoi cedere il diritto al rimborso a una società di factoring o a una banca, che ti anticipa subito una percentuale (tipicamente 80-90% del credito) e poi incasserà direttamente dall’Agenzia. È un’opzione utile quando il credito è significativo (sopra 50.000 € fa massa critica per le condizioni di factoring) e non vuoi aspettare i 3 mesi di erogazione prioritaria. Costo: commissione di factoring 2-5% sull’importo a seconda della rotazione e del rating del cedente. La cessione richiede atto notarile e va notificata all’Agenzia (atto pubblico o scrittura privata autenticata).

Lo split payment si applica anche a fatture sotto 100 euro?

Sì, non c’è soglia minima di importo. La normativa (art. 17-ter DPR 633/72) si applica a tutte le operazioni imponibili IVA effettuate verso PA e soggetti elencati, indipendentemente dall’importo. Una fattura da 50 euro di toner consegnato al Comune va emessa in split esattamente come una da 50.000 euro. L’unica esclusione “implicita” è per le operazioni di importo inferiore alla soglia minima di fatturazione elettronica obbligatoria — soglia che però per la PA non esiste, perché la fatturazione elettronica PA è obbligatoria da sempre per qualunque importo dal 6 giugno 2014 (PA centrale) e 31 marzo 2015 (PA locale). Operativamente: configura il tuo gestionale perché ogni cliente con flag PA produca automaticamente fattura elettronica in split, indipendentemente dall’importo. Niente eccezioni manuali, troppo facile dimenticarsene su una fattura piccola.

Sono in regime forfettario e vendo a un Comune: devo applicare split?

No. Il regime forfettario (art. 1 c. 54-89 L. 190/2014) prevede che non si applichi IVA in fattura, dunque non c’è IVA da scindere. Emetti fattura elettronica al Comune con dicitura “Operazione effettuata ai sensi dell’art. 1 c. 54-89 L. 190/2014 — regime forfettario” e codice natura N2.2 (operazione non soggetta — altri casi). Il Comune ti paga il totale fattura (= imponibile, perché non c’è IVA). Importante: dal 1° luglio 2022, i forfettari con ricavi dell’anno precedente sopra 25.000 € sono obbligati anche loro a fatturazione elettronica. Dal 1° gennaio 2024 (in arrivo) sarà obbligatoria per tutti i forfettari senza soglia. Per il momento, se hai ricavi 2021 sotto 25.000 €, fino al 31/12/2023 puoi ancora emettere fattura cartacea al Comune — ma a quel punto perdi tu del tempo a stamparla e portarla, mentre il Comune la deve protocollare manualmente: meglio passare all’elettronica spontaneamente anche sotto soglia.

In sintesi: lo split payment non è un problema, è un processo da industrializzare

Riepiloghiamo i punti operativi che ogni fornitore PA dovrebbe avere consolidati prima di gennaio:

- Verifica perimetro: aggiorna ogni 1° gennaio l’elenco clienti PA confrontando con IndicePA e gli elenchi MEF aggiornati

- Configura il gestionale: fiscal position dedicata PA Split, conti IVA separati, codice destinatario a 6 caratteri sulle anagrafiche

- Emetti correttamente: TD01, EsigibilitaIVA = S, dicitura art. 17-ter, importo pagamento = solo imponibile

- Annota separatamente: registro vendite con sezione dedicata, IVA su split fuori dalla liquidazione periodica

- Monitorizza credito IVA: dashboard mensile, attiva rimborso TR trimestrale appena il credito supera 5-10.000 €

- Pianifica cassa: nei budget previsionali considera che l’IVA esposta su split non è cassa che vedi, è un credito da gestire

Lo split payment è in vigore da otto anni, è qui per restare almeno fino al 30 giugno 2023 e con ogni probabilità sarà prorogato ancora (è troppo efficace come strumento anti-evasione perché l’erario rinunci). Trattalo come un processo di routine: configurato bene una volta, ti porta via 30 secondi a fattura. Configurato male, è due ore di telefonate al commercialista ogni mese.

Vuoi una soluzione su misura per la tua azienda?

Brentasoft sviluppa gestionali, CRM e software personalizzati per PMI italiane. Parliamo del tuo progetto.