Marco apre la PEC un martedì mattina del marzo 2022. Web designer freelance, primo anno in regime forfettario, fatturato di poco più di €12.000 nel 2021. Otto fatture emesse, otto clienti soddisfatti, una conformazione ordinata di cartelle Drive. Quello che la PEC contiene, però, non è una richiesta di lavoro: è un avviso bonario dell’Agenzia delle Entrate. Marca da bollo da €2 omessa su tutte e otto le fatture. Sanzione: €800 in totale, oltre €17 di interessi. Una cifra che, su un primo anno da quasi zero, brucia.

L’errore di Marco è il più diffuso fra chi apre partita IVA in forfettario: chiunque ha letto da qualche parte che “in forfettario non si paga l’IVA”, e ha tradotto in automatico questa frase con “non devo pagare niente sopra la fattura”. Sbagliato. Sulle fatture senza IVA, sopra una certa soglia, va apposta la marca da bollo da €2. Non è una tassa nuova: è disciplinata da un decreto del 1972 e da tabelle che, per quanto riguarda la soglia, sono rimaste ferme al periodo del biglietto da 200.000 lire. Eppure il 30% circa dei nuovi forfettari incappa in questa svista almeno una volta nei primi 24 mesi di attività.

In questa guida vediamo, con riferimenti normativi precisi e numeri reali, quando il bollo serve, quando no, come pagarlo correttamente nel 2023 con la fattura elettronica obbligatoria, cosa fare se ci si dimentica e come automatizzare tutto il processo all’interno di un gestionale ERP così da non doverci più pensare.

Cos’è la marca da bollo sulle fatture forfettari e perché esiste

La marca da bollo non è una imposta sul reddito né una imposta sul consumo: è una imposta indiretta sugli atti, regolata dal DPR 26 ottobre 1972 n. 642. La logica originaria del legislatore degli anni Settanta era semplice: ogni documento che produce effetti civili o fiscali costa qualcosa allo Stato in termini di registrazione, controllo, archiviazione. Lo Stato si fa pagare questa “amministrazione documentale” con un piccolo ticket fisso. La marca da bollo nasce così.

Per le fatture, l’articolo di riferimento è il combinato fra l’art. 13 della Tariffa allegata al DPR 642/72 e l’art. 6 della Tabella A allegata allo stesso decreto. La regola, tradotta in lingua corrente, dice: quando un documento ha natura di fattura, ricevuta o quietanza riferita a operazioni che NON scontano IVA, e supera una determinata soglia di valore, è soggetto a imposta di bollo di €2.

L’importo è fisso: 2 euro, identici sia per una fattura da €78 che per una fattura da €15.000. Non è una percentuale, è un balzello fisso per documento. La soglia di obbligo è uno dei numeri più strani dell’ordinamento tributario italiano: €77,47. Quella cifra apparentemente arbitraria è in realtà la conversione esatta di “lire 200.000” (la vecchia soglia delle Tariffa del 1972), conversione che nessun legislatore si è mai preoccupato di arrotondare in venti anni di euro. Risultato: ancora oggi calcoliamo se siamo sopra o sotto i 77 euro e 47 centesimi.

Una nota fiscale importante: la marca da bollo segue il principio dell’imponibile lordo della fattura. Per il forfettario, dato che non c’è IVA, l’imponibile coincide con il totale fattura. Per un soggetto IVA esente o non imponibile, il bollo si applica sull’imponibile (la base di calcolo dell’operazione).

Chi è soggetto al bollo €2 sulle fatture (oltre ai forfettari)

La marca da bollo da €2 non è esclusiva dei forfettari, anche se nella pratica sono loro il pubblico più ampio. Vediamo l’elenco completo dei soggetti tenuti ad applicarla.

Regime forfettario (Legge 190/2014). È la categoria più numerosa. Con la Legge di Bilancio 2023 la soglia di accesso e permanenza è stata alzata a €85.000 di ricavi/compensi: tutti i forfettari, dal primo all’ultimo euro fatturato, lavorano in regime di esenzione IVA e sono quindi tenuti al bollo sopra €77,47. Per un quadro completo sulle novità 2023 rimandiamo all’analisi su le 10 novità fiscali della Legge di Bilancio 2023 per PMI e ai requisiti e calcoli del regime forfettario.

Regime di vantaggio “ex minimi” (DL 98/2011 art. 27). In chiusura dal 2016 ma ancora applicabile per chi è entrato entro quella data e ha residui di applicabilità (tipicamente fino al 35° anno di età o cinque anni di attività). Stesso trattamento bollo.

Fatture esenti IVA ex art. 10 DPR 633/72. Sono le operazioni che, per natura sociale o assimilata, lo Stato sceglie di non assoggettare a IVA: prestazioni sanitarie, prestazioni didattiche, operazioni bancarie e finanziarie, operazioni assicurative. Un cardiologo che fattura una visita ambulatoriale a un privato emette fattura esente art. 10 e applica il bollo €2.

Fatture non imponibili IVA. Tipicamente le esportazioni ex art. 8, le cessioni intracomunitarie ex art. 41 DL 331/93, le operazioni con esportatori abituali ex art. 8 lett. c. Sopra €77,47 vanno timbrate.

Fatture fuori campo IVA (artt. da 7 a 7-septies DPR 633/72). Sono i casi di servizi prestati a soggetti B2B esteri (territorialità nel paese del committente) o di operazioni che per regola territoriale escono dall’orbita IVA italiana. Anche qui bollo €2.

Operazioni in reverse charge interno (rare). Casistiche specifiche come le cessioni di rottami, oro industriale, alcune prestazioni edili. Il bollo segue.

Quando NON si applica il bollo €2: le esclusioni che fanno risparmiare

Non tutte le fatture senza IVA scontano il bollo. Le esclusioni sono altrettanto importanti dei casi inclusivi, perché applicare il bollo dove non serve significa regalare denaro all’Erario e creare confusione nella contabilità.

Fatture fino a €77,47 incluso. La soglia è “200.000 lire” tradotta in euro: il bollo scatta da €77,48 in su. Una fattura forfettario da €77,00 non sconta bollo. Una da €77,47 esatti nemmeno. Una da €77,48 sì. La differenza di un centesimo cambia il trattamento. Non è un dettaglio: per chi emette tante micro-fatture (consulenze brevi, servizi a chiamata) tenere alcune sotto soglia è una piccola ottimizzazione legittima.

Fatture con IVA esposta. Quando c’è IVA addebitata in fattura (regime ordinario, semplificato, anche aliquote ridotte al 4%, 5%, 10%), il bollo non si applica. La logica: l’Erario sta già incassando IVA su quella operazione, sarebbe doppia imposizione caricare anche il bollo.

Fatture verso Pubblica Amministrazione in split payment. Nello split payment l’IVA è esposta in fattura ma viene versata dalla PA all’Erario al posto del fornitore. Formalmente c’è IVA: niente bollo. Importante non confondere con le fatture verso PA esenti per altre ragioni.

Fatture per riscossione contributi associativi emesse da enti pubblici non economici nei confronti dei soci. Esonero specifico previsto da norme di settore.

Note di credito riferite a fatture già bollate. Il bollo è già stato pagato sull’operazione originaria, non si paga due volte. Attenzione invece se la nota di credito è “autonoma” e supera soglia: in dottrina la posizione è oscillante, prudenzialmente molti commercialisti consigliano l’applicazione.

Come si paga la marca da bollo: 3 modalità con costi e tempi reali

Esistono tre modalità diverse per assolvere l’imposta di bollo. Nel 2023, con la fattura elettronica obbligatoria anche per i forfettari sopra €25.000 dal 1° luglio 2022 e per tutti dal 1° gennaio 2024, la modalità di gran lunga prevalente è la seconda. Vediamole tutte e tre.

Modalità 1 – Bollo cartaceo fisico. È la marca da bollo tradizionale: contrassegno adesivo da €2 acquistato in tabaccheria (codice telematico Lottomatica) o in ufficio postale. Si applica fisicamente sulla copia originale cartacea della fattura, annotando estremi (data e codice identificativo del contrassegno). Modalità residuale: ha senso solo per chi emette ancora fatture cartacee verso soggetti non obbligati alla ricezione elettronica. Per i forfettari che dal 2022/2024 fatturano tutto in elettronico, è praticamente impossibile usarla.

Modalità 2 – Marca da bollo virtuale tramite F24 trimestrale. È la modalità prevista dall’art. 6 del DM 17 giugno 2014 per le fatture elettroniche. Il forfettario indica nella fattura XML che il bollo è dovuto in modalità virtuale (campo DatiBollo) e poi versa cumulativamente trimestralmente tramite F24 il totale delle marche dovute per le fatture di quel trimestre. È la modalità standard del 2023. Vediamola in dettaglio nel paragrafo successivo perché è la procedura corretta per tutti i forfettari con fatturazione elettronica.

Modalità 3 – Forfait annuale su autorizzazione preventiva. Riservata a soggetti che emettono volumi elevati di fatture (oltre 50/anno) e ottengono autorizzazione preventiva dell’Agenzia delle Entrate. Il pagamento è unico annuale e l’importo è calcolato in modo forfetario in base al numero medio di fatture emesse nell’anno precedente. Non è la modalità tipica del freelance forfettario; ha senso per studi associati, professionisti strutturati o piccole società con volumi alti.

Bollo virtuale per fatture elettroniche forfettari: la procedura corretta nel 2023

Dal 1° luglio 2022 i forfettari con ricavi/compensi 2021 superiori a €25.000 sono passati alla fattura elettronica obbligatoria; dal 1° gennaio 2024 l’obbligo è esteso a tutti gli altri, ma già nel 2023 molti emettono volontariamente in elettronico per semplicità (e perché molti clienti business non vogliono più ricevere PDF cartacei). La procedura corretta per il bollo virtuale in fattura elettronica passa attraverso quattro step.

Step 1 – Indicazione in fattura XML. Nel file XML della fattura elettronica, nella sezione DatiGeneraliDocumento, si valorizza il blocco DatiBollo con:

BolloVirtuale=SIImportoBollo=2.00

L’art. 6-ter del DL 50/2017 ha reso questa indicazione obbligatoria: chi omette il bollo virtuale in fattura elettronica e poi non versa rischia avviso bonario automatico dal Sistema di Interscambio.

Step 2 – Calcolo automatico Agenzia Entrate. L’Agenzia delle Entrate, dal portale “Fatture e Corrispettivi” (ivaservizi.agenziaentrate.gov.it), pre-calcola entro il 15° giorno del mese successivo a fine trimestre l’importo dovuto sulla base delle fatture elettroniche transitate dal SdI con flag BolloVirtuale=SI. Il contribuente può verificare il prospetto e, se ci sono fatture non flaggate da SdI ma soggette a bollo, integrare manualmente prima del pagamento.

Step 3 – Versamento tramite F24. Il pagamento avviene con modello F24 (anche F24 EP per enti pubblici, o F24 elide nei casi specifici). Le scadenze trimestrali sono:

- Trimestre 1 (gennaio – marzo): versamento entro il 31 maggio

- Trimestre 2 (aprile – giugno): versamento entro il 30 settembre

- Trimestre 3 (luglio – settembre): versamento entro il 30 novembre

- Trimestre 4 (ottobre – dicembre): versamento entro il 28 febbraio dell’anno successivo

Step 4 – Codici tributo F24. Ciascun trimestre ha il suo codice dedicato, da indicare nella sezione “Erario” del modello:

- 2521: imposta di bollo su fatture elettroniche – 1° trimestre

- 2522: imposta di bollo su fatture elettroniche – 2° trimestre

- 2523: imposta di bollo su fatture elettroniche – 3° trimestre

- 2524: imposta di bollo su fatture elettroniche – 4° trimestre

Codici aggiuntivi 2525 e 2526 per sanzioni e interessi in caso di ravvedimento. Una piccola annotazione operativa che salva ore di telefonate al commercialista: l’anno di riferimento da indicare nell’F24 è sempre l’anno solare in cui le fatture sono state emesse, non l’anno di pagamento. Il pagamento del 4° trimestre 2023 entro il 28 febbraio 2024 porta nell’F24 anno di riferimento “2023”.

Esempi numerici pratici (con calcoli completi)

Vediamo tre casi tipici di forfettari, dal più semplice al più articolato, per capire numericamente cosa significa gestire il bollo nel concreto. I numeri sono volutamente realistici, presi da clienti tipo che abbiamo seguito.

Esempio 1 – Freelance startup, primo anno forfettario. Sara è una copywriter, fattura mediamente 2 clienti al mese a €350 cadauno per un totale di 24 fatture/anno, tutte sopra soglia. Marche da bollo dovute: 24 × €2 = €48/anno. Distribuzione trimestrale ipotetica equa (6 fatture per trimestre): 4 versamenti F24 da €12 ciascuno (codici tributo 2521, 2522, 2523, 2524). Impatto sul fatturato annuo lordo €8.400: lo 0,57%. Ininfluente sul margine, devastante se dimenticato per le sanzioni.

Esempio 2 – Consulente esperto, fatture miste sopra/sotto soglia. Andrea è un consulente di comunicazione che emette 8 fatture all’anno, alcune ad agenzie per progetti grandi (€2.500-€4.000), altre per micro-consulenze flash (€60-€75 per audit rapidi a piccole imprese). Solo 6 delle 8 fatture sono sopra €77,47. Marche da bollo dovute: 6 × €2 = €12/anno. Anche se per due fatture mancanti il risparmio è simbolico (€4), gli serve la massima attenzione nella gestione XML: le fatture sotto soglia NON devono avere il blocco DatiBollo compilato, altrimenti SdI calcola il bollo dovuto anche su quelle.

Esempio 3 – Professionista a volume alto. Luca è un commercialista in forfettario (caso limite ma esistente: studio individuale, ricavi €72.000 nel 2022, sotto la soglia 2023 a €85.000). Emette in media 96 fatture/anno (8 al mese), tutte sopra soglia. Marche da bollo: 96 × €2 = €192/anno. Distribuzione trimestrale: 4 versamenti F24 da €48. Per Luca avrebbe senso valutare la modalità forfetaria annuale (modalità 3), ma essendo in forfettario con calcolo trimestrale standard non gli conviene complicarsi la vita: meglio i 4 F24 automatizzati dal gestionale.

Una osservazione su tutti e tre i casi: nessuno di questi importi (€12, €48, €192) ha impatto rilevante sul conto economico. Il valore del bollo è simbolico per un forfettario, ma la gestione del bollo se non automatizzata costa tempo e rischia sanzioni sproporzionate. È il classico caso in cui non è il costo del tributo a preoccupare, ma la disciplina necessaria per non sbagliare.

Cosa fare quando si dimentica il bollo (situazione comune)

Capita. Anche ai più ordinati. Vediamo le quattro situazioni tipiche e come uscirne con il danno minore.

Errore scoperto entro 30 giorni dalla scadenza del trimestre. Ravvedimento operoso sprint ex art. 13 D.Lgs. 472/97 lettera a-bis: sanzione ridotta a 1/10 del minimo (cioè il 10% della sanzione base del 30%), che equivale a circa il 3% del bollo non versato, più interessi legali. Su 4 fatture dimenticate (8€ di bollo): sanzione ridotta circa €0,24 + interessi simbolici. Praticamente nulla.

Errore scoperto entro 90 giorni. Ravvedimento breve lettera a: sanzione ridotta a 1/9 del minimo, equivalente a circa €1,67 per ogni €5 di bollo (3,33%). Sempre molto contenuto. Il versamento avviene con F24 indicando codice tributo del bollo + codici 2525 (sanzioni) e 2526 (interessi).

Errore scoperto entro l’anno (oltre 90 giorni, entro un anno). Ravvedimento lungo lettera b: sanzione ridotta a 1/8 del minimo, circa il 3,75%. Su 12 fatture dimenticate (€24 di bollo): sanzione ridotta intorno a €0,90 + interessi.

Errore notificato da AdE prima del ravvedimento. Qui finisce la festa. Sanzione amministrativa pari al 100% del bollo non versato, con un minimo di €100 a fattura ai sensi dell’art. 25 DPR 642/72, oltre interessi legali al tasso vigente. Il caso di Marco all’inizio dell’articolo (8 fatture × minimo €100 = €800) è esattamente questo scenario.

La regola d’oro: appena ci si accorge di un’omissione, prima di chiudere il browser, aprire subito il sito Agenzia Entrate e calcolare il ravvedimento. Pagare €1 in più oggi vale €99 in meno domani.

Per le fatture elettroniche già emesse senza il blocco DatiBollo, il rimedio tecnico è duplice: o si emette una nota di credito a storno totale della fattura errata e si riemette correttamente, oppure (più semplice e prassi ormai accettata) si versa il bollo dovuto con ravvedimento e si segnala manualmente l’integrazione nel portale Fatture e Corrispettivi al momento del calcolo trimestrale.

Come Brenta ERP / Odoo gestisce il bollo €2 in automatico

Le forme di errore che abbiamo descritto sono tutte forme di errore di processo: nascono perché il processo di fatturazione del forfettario è ancora largamente manuale, fatto di file Word, PDF, portali esterni, fogli Excel che riepilogano le marche da pagare. Quando il processo è automatizzato all’interno di un gestionale serio, queste dimenticanze tendono a sparire perché il sistema le previene a monte.

In Odoo nella sua declinazione Brenta ERP (la nostra customizzazione italiana per PMI e professionisti), la gestione del bollo passa attraverso una configurazione una tantum e poi funziona da sola.

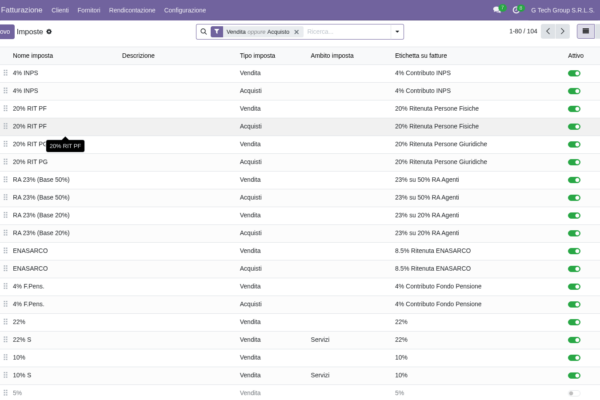

1. Profilatura cliente forfettario. Sull’anagrafica utente del forfettario (sezione fiscalità) si imposta il regime e la natura IVA prevalente: per i forfettari è N2.2 (operazioni non soggette – regime forfettario). Una volta impostato, ogni nuova fattura eredita la configurazione corretta.

2. Posizione fiscale “Regime forfettario L. 190/2014”. Si attiva la posizione fiscale dedicata, che gestisce automaticamente: assenza di IVA, indicazione natura N2.2, attivazione del flag bollo virtuale quando l’imponibile supera la soglia di €77,47.

3. Calcolo automatico in fase di fatturazione. Per ogni nuova fattura, alla conferma:

- Se imponibile ≤ €77,47: nessun bollo. Il blocco

DatiBollonon viene generato nell’XML. - Se imponibile > €77,47: aggiunta automatica di

BolloVirtuale=SIeImportoBollo=2.00nel file XML inviato a SdI.

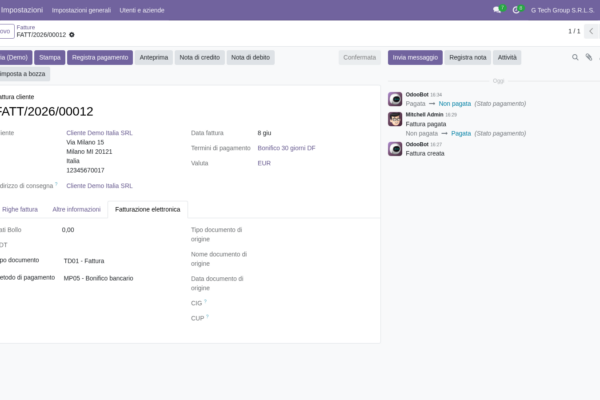

4. Riepilogo trimestrale. Un report dedicato “Bolli virtuali da versare” mostra, raggruppato per trimestre, il totale delle marche dovute con dettaglio fattura per fattura. Spunta verde per ogni periodo già versato, semaforo giallo a 15 giorni dalla scadenza, semaforo rosso oltre.

5. Generazione F24 precompilato. Cliccando “Genera F24” sulla riga trimestrale, il sistema produce un PDF F24 con codice tributo corretto (2521-2524 in base al trimestre), anno di riferimento, importo. Basta scaricarlo e caricarlo nel proprio home banking. Per chi ha già la nostra integrazione bancaria attiva, il pagamento parte direttamente dal gestionale via API CBI.

6. Alert email pre-scadenza. Promemoria automatici 30 giorni, 15 giorni e 7 giorni prima della scadenza F24, sia in app sia via email. Per i forfettari che gestiscono tutto in autonomia (senza commercialista che gli ricordi le scadenze), è il singolo automatismo che evita più sanzioni di qualsiasi altro.

Il vantaggio di automatizzare il bollo in un gestionale non è risparmiare €2: è eliminare uno dei 12-15 micro-adempimenti distratti che, sommati, fanno la differenza fra un’attività professionale fluida e una vissuta con l’ansia perenne della scadenza dimenticata. Stesso ragionamento che facciamo nella scelta tra liquidazione IVA mensile o trimestrale per i regimi ordinari, o nell’automazione dei processi amministrativi in genere.

FAQ – Domande frequenti sul bollo €2 in regime forfettario

Forfettario al primo anno con €30.000 di ricavi: devo pagare il bollo su ogni fattura?

Sì, su ogni fattura emessa con imponibile superiore a €77,47. Il fatto che il primo anno tu sia in regime di favore con sostitutiva al 5% (anziché 15%) non ti esenta dall’imposta di bollo, che è una imposta indiretta separata. Su €30.000 di ricavi divisi mediamente in 15-25 fatture l’anno, si tratta di €30-€50 totali di bolli annui, distribuiti in 4 versamenti F24 trimestrali da una decina di euro l’uno. Le scadenze sono 31 maggio, 30 settembre, 30 novembre e 28 febbraio dell’anno successivo. Se la tua piattaforma di fatturazione elettronica è ben configurata, indica già autonomamente il flag BolloVirtuale=SI in XML e ti calcola il prospetto trimestrale automatico dal portale Fatture e Corrispettivi dell’Agenzia delle Entrate.

Posso scaricare la marca da bollo come costo deducibile?

In regime forfettario no, e per due motivi. Primo: la determinazione del reddito è forfetaria sulla base di coefficienti di redditività per codice ATECO (78% per consulenti, 67% per commercio, ecc.), quindi i singoli costi non sono mai deducibili nel forfettario. Secondo: per i regimi ordinari l’imposta di bollo sostenuta per l’attività è in linea di principio costo deducibile, ma trattandosi di importi minimi (qualche decina di euro l’anno) l’impatto è trascurabile. La discussione vera è se il bollo possa essere addebitato al cliente. Risposta: sì, può essere riaddebitato come “rimborso spese in nome e per conto” senza aumentare l’imponibile, a patto di rispettare specifici requisiti formali (vedi FAQ successiva).

Il cliente mi rimborsa la marca da bollo: come lo metto in fattura?

Hai due opzioni. La prima, semplice ma fiscalmente più gravosa: includi i €2 nel corrispettivo complessivo della prestazione. Esempio: prestazione €350, fattura totale €352. I €352 entrano nei tuoi ricavi forfettari e su tutto si calcola il coefficiente di redditività. Risultato: paghi sostitutiva anche sui €2 di bollo. La seconda, fiscalmente corretta: indichi i €2 come “rimborso imposta di bollo” in riga separata di fattura, fuori imponibile, citando art. 15 DPR 633/72 (somme dovute a titolo di rimborso anticipazioni fatte in nome e per conto del cliente). I €2 non entrano nell’imponibile, non maturano sostitutiva. Attenzione: la prassi richiede che il bollo sia effettivamente già stato pagato al momento della fattura, condizione difficile per il bollo virtuale che si paga trimestralmente.

Fattura da €77,47 esatti: pago il bollo o no?

No, non lo paghi. La soglia di applicazione dell’imposta di bollo è “oltre €77,47”, non “da €77,47 in su”. L’art. 13 della Tariffa del DPR 642/72 fissa la soglia esattamente in 200.000 lire = €77,47, e la prassi consolidata (anche su circolari Agenzia Entrate degli anni 2000-2010) interpreta come soglia di esclusione: chi fattura €77,47 tondi è ancora dentro l’esenzione. L’obbligo del bollo scatta dalla fattura da €77,48 in su. Detto questo, calibrare le fatture a centesimi sotto soglia è una micro-ottimizzazione che spesso costa più tempo del bollo stesso (€2). Tienilo a mente solo se emetti pacchetti di micro-consulenze a tariffa fissa intorno a quei livelli (audit flash, sessioni brevi). In quei casi può valere la pena standardizzare il prezzo a €77 anziché €80.

Per importi sotto soglia non emetto fattura: posso dare ricevuta?

No, la ricevuta è uno strumento sostitutivo della fattura solo in casi specifici (prestazione occasionale, vendite al dettaglio sostituite da scontrino, eccetera). Il forfettario titolare di partita IVA è sempre obbligato all’emissione di fattura per le sue prestazioni professionali, anche se sotto i €77,47. Quello che cambia è solo il trattamento dell’imposta di bollo (assente sotto soglia, presente sopra). Per le sole prestazioni davvero occasionali, episodiche e non riconducibili ad attività abituale, esiste lo strumento separato della ricevuta per prestazione occasionale, riservato a chi non ha partita IVA. Se sei forfettario con P.IVA, la tua scelta è fra fattura elettronica e fattura elettronica.

Cambio regime a metà anno (forfettario → ordinario): cosa succede ai bolli pregressi?

Il cambio regime in corso d’anno è raro per scelta volontaria (perché crea complicazioni di liquidazione IVA e calcolo redditi), ma può accadere per “uscita forzata” se superi €100.000 di ricavi in corso d’anno (la nuova soglia 2023 oltre la quale si esce dal forfettario con effetto immediato, non solo dall’anno successivo). I bolli sulle fatture emesse nel periodo in cui eri forfettario rimangono dovuti e vanno versati nel trimestre di competenza con i codici tributo 2521-2524 normali. Le fatture emesse dopo l’uscita avranno IVA esposta e niente bollo. L’unico accorgimento: nel passaggio segnati con precisione la data di switch e raggruppa le fatture in due blocchi separati per il calcolo trimestrale. Per le novità complessive di regime e soglie dal 2023 vedi la nostra guida alle 10 novità fiscali della Legge di Bilancio 2023.

Dimenticato il bollo su una sola fattura: cosa rischio davvero?

Dipende da quando te ne accorgi. Se te ne accorgi prima della scadenza del trimestre (31 maggio per Q1, 30 settembre per Q2, ecc.) e prima di pagare l’F24, semplicemente aggiungi quei €2 al totale del trimestre, paghi e finisce lì: zero sanzioni. Se te ne accorgi entro 90 giorni dalla scadenza F24, ravvedimento sprint: paghi €2 di bollo + circa €0,07 di sanzione ridotta (3% del bollo) + interessi legali simbolici. Se te ne accorgi oltre 90 giorni ma entro l’anno: paghi €2 + €0,075 di sanzione (3,75%) + interessi. Tutti scenari sotto un caffè. Se invece l’AdE ti notifica un avviso bonario prima che tu abbia regolarizzato: scatta sanzione del 100% del bollo, con minimo €100 a fattura, oltre interessi. Da €2 a oltre €100. Per questo la regola è: controlla sempre il prospetto bolli del portale AdE prima della scadenza trimestrale, e se trovi anomalie, ravvediti subito.

Vuoi smettere di pensare alla marca da bollo (e ai 14 altri micro-adempimenti del forfettario)?

Brenta ERP gestisce in automatico il flag BolloVirtuale in XML, il riepilogo trimestrale, la generazione F24 precompilato con codici 2521-2524 e gli alert pre-scadenza. Una configurazione iniziale, zero pensieri ricorrenti.

Vuoi una soluzione su misura per la tua azienda?

Brentasoft sviluppa gestionali, CRM e software personalizzati per PMI italiane. Parliamo del tuo progetto.