La Legge di Bilancio 2023 (Legge 197/2022, in Gazzetta Ufficiale il 29 dicembre 2022 ed entrata in vigore il 1° gennaio) porta sul tavolo delle PMI italiane un pacchetto di novità fiscali che cambia in modo concreto come si gestisce l’impresa quest’anno. Soglia del forfettario portata a 85.000 euro, flat tax incrementale al 15%, rottamazione quater delle cartelle, tregua fiscale articolata: l’imprenditore o il professionista in regime ordinario o semplificato ha materiale concreto su cui decidere — non promesse generiche.

Il costo della manovra è di circa 35 miliardi di euro, di cui circa 4,2 miliardi destinati esplicitamente a misure pro-PMI. In questa guida analizziamo le 10 novità che impatteranno la gestione contabile e fiscale dell’impresa nel 2023, con esempi numerici, soglie aggiornate e scadenze.

La manovra 2023 in 30 secondi

I punti che richiedono una decisione operativa nelle prossime settimane:

- Soglia regime forfettario: passa da 65.000 a 85.000 euro di ricavi/compensi (+30%).

- Flat tax incrementale 15%: misura sperimentale 2023 per imprese individuali e professionisti in regime ordinario o semplificato, risparmio massimo IRPEF circa 13.500 euro.

- Rottamazione “quater” dei carichi affidati all’Agenzia delle Entrate-Riscossione dal 1° gennaio 2000 al 30 giugno 2022: solo capitale e spese, niente sanzioni né interessi.

- Stralcio automatico cartelle fino a 1.000 euro affidate fra il 2000 e il 2015.

- Tregua fiscale: ravvedimento speciale a 1/18 del minimo, definizione agevolata controversie, sanatoria su PVC e accertamenti.

- Crediti d’imposta 4.0 confermati ma con aliquote ridotte (40% → 20% sui beni strumentali).

- Tetto contanti rialzato a 5.000 euro (era 2.000).

- Plastic tax e sugar tax rinviate al 2024.

La logica della manovra è chiara: meno pressione sui contribuenti minori, “pace” sui vecchi contenziosi e carichi pendenti, conferma — con ritmi ridotti — degli incentivi 4.0 a chi continua a investire.

Novità 1: Soglia regime forfettario alzata a 85.000 euro

Il regime forfettario resta strutturalmente lo stesso (imposta sostitutiva al 15%, o 5% per le startup nei primi 5 anni, niente IVA in fattura, coefficienti di redditività per categoria) ma con un’apertura significativa: la soglia di accesso e permanenza passa da 65.000 a 85.000 euro di ricavi o compensi annui.

Il riferimento è retroattivo nel calcolo: si guarda al fatturato 2022 per stabilire se si può rimanere (o entrare) nel forfettario nel 2023. Esempio: un web designer freelance con compensi 2022 pari a 72.000 euro era fuori dal vecchio limite (65k); con la nuova soglia di 85k rientra e applica l’imposta sostitutiva al 15% sul reddito imponibile determinato con il coefficiente di redditività (78% per attività professionali).

Attenzione alla soglia di uscita immediata. Se durante il 2023 i ricavi superano i 100.000 euro, l’uscita è immediata: l’IVA è dovuta a partire dall’operazione che fa superare la soglia, e l’IRPEF ordinaria si applica sull’intero anno. Chi è vicino a quel limite deve monitorare il fatturato in tempo reale e non a consuntivo. Tra 85.001 e 100.000 euro l’uscita avviene invece dal 1° gennaio dell’anno successivo, come nel meccanismo classico.

Cosa fare ora: verificare ricavi 2022, valutare la convenienza dell’opzione, comunicare al commercialista la scelta in tempo per la prima fattura del 2023.

Novità 2: Flat tax incrementale 15% — la sperimentazione 2023

La flat tax incrementale si applica solo per il periodo d’imposta 2023 ed è riservata a imprenditori individuali (esclusi imprese familiari e società) e professionisti con partita IVA in regime ordinario o semplificato. Esclusi: chi è già in forfettario, soci di società di persone o SRL, redditi di lavoro dipendente.

Si calcola il reddito d’impresa o di lavoro autonomo del 2023 e lo si confronta con il più alto fra i redditi del triennio 2020-2022. La differenza, decurtata di una franchigia del 5% calcolata sul massimo triennale, costituisce la base imponibile dell’imposta sostitutiva al 15%, fino a un tetto massimo di 40.000 euro di base incrementata.

Esempio numerico. Un consulente in regime semplificato ha avuto redditi di 28.000 (2020), 32.000 (2021), 30.000 (2022) — massimo: 32.000. Nel 2023 dichiara 60.000 euro. Incremento: 60.000 − 32.000 = 28.000 euro. Franchigia (5% di 32.000): 1.600 euro. Base imponibile flat tax: 26.400 euro. Imposta sostitutiva: 26.400 × 15% = 3.960 euro. In regime IRPEF ordinario, gli stessi 26.400 euro ricadrebbero in parte nello scaglione 38%: l’imposta sarebbe nell’ordine di 10.000 euro. Risparmio: circa 6.000 euro. Sul tetto massimo di 40.000 euro di base incrementale, il risparmio IRPEF teorico massimo si avvicina ai 13.500 euro.

Il reddito non assoggettato alla flat tax (cioè il “non incrementale”) resta soggetto a IRPEF progressiva ordinaria, addizionali, scaglioni. La flat tax sostituisce solo IRPEF e relative addizionali sul “delta”: contributi INPS e IVA restano fuori. Chi ha avuto un 2022 in flessione rispetto al 2020-2021 e prevede un 2023 in forte ripresa può registrare benefici sensibili; il calcolo previsionale va però fatto con il commercialista, perché interferisce con detrazioni, deduzioni e acconti.

Novità 3: Rottamazione “quater” delle cartelle esattoriali

La quarta edizione della rottamazione dei ruoli affidati all’Agenzia delle Entrate-Riscossione riguarda i carichi consegnati nel periodo 1° gennaio 2000 — 30 giugno 2022. L’estensione fino al primo semestre 2022 fa rientrare anche cartelle relative al periodo Covid, mai trattate dalle tornate precedenti.

L’agevolazione consente di pagare solo capitale e spese di notifica/esecuzione. Sono azzerate: sanzioni, interessi di mora e di ritardata iscrizione a ruolo, aggio di riscossione. Per le multe stradali si pagano sanzione e spese, ma sono annullati interessi e aggi.

La rateizzazione arriva fino a 18 rate spalmate su 5 anni: prime due rate al 10% ciascuna entro 31 luglio 2023 e 30 novembre 2023, le rimanenti 16 a importo costante con scadenze trimestrali nel 2024-2027. In caso di pagamento integrale entro il 31 luglio 2023, niente interessi sulla dilazione.

La scadenza per la domanda è il 30 aprile 2023: si presenta telematicamente sul sito dell’Agenzia delle Entrate-Riscossione. Entro il 30 giugno 2023 l’Agenzia comunica importo dovuto e piano rateale. Punto critico: il mancato pagamento (anche di una sola rata, oltre i 5 giorni di tolleranza) fa decadere il beneficio e ripristina l’intero debito originario, con sanzioni e interessi.

Novità 4: Stralcio automatico cartelle sotto 1.000 euro

Misura complementare alla rottamazione: tutti i carichi di importo residuo fino a 1.000 euro (comprensivo di capitale, interessi e sanzioni) affidati all’Agente della Riscossione tra il 1° gennaio 2000 e il 31 dicembre 2015 vengono annullati automaticamente al 31 marzo 2023.

L’annullamento varia in base al titolare del credito:

- Entrate erariali (es. Agenzia Entrate) e enti previdenziali (INPS, casse): stralcio integrale automatico.

- Enti locali (Comuni, Regioni, multe stradali, IMU, TARI): stralcio parziale (solo sanzioni e interessi); il capitale resta dovuto, salvo delibera diversa dell’ente locale entro il 31 gennaio 2023.

L’imprenditore non deve fare nulla: è però consigliabile verificare nel cassetto fiscale a partire da aprile 2023. Stralcio e rottamazione agiscono in parallelo su cartelle diverse.

Novità 5: Tregua fiscale — ravvedimento speciale e definizione controversie

Sotto il cappello “tregua fiscale” la manovra raccoglie misure rivolte a chi ha pendenze non ancora cristallizzate in cartella. Le più rilevanti per le PMI:

Ravvedimento operoso speciale. Per le violazioni relative ai periodi d’imposta fino al 2021 non ancora contestate, è possibile regolarizzare con una sanzione ridotta a 1/18 del minimo (circa il 5,6% dell’imposta dovuta), contro l’1/8 (12,5%) del ravvedimento ordinario tardivo. Si paga imposta, sanzione ridotta e interessi legali, in 8 rate trimestrali. Termine: 31 marzo 2023.

Definizione agevolata delle controversie tributarie. Per le liti pendenti con Agenzia delle Entrate (ricorso notificato entro il 1° gennaio 2023), si chiude pagando una percentuale del valore della lite:

- 90% in primo grado senza pronuncia

- 40% con sentenza di primo grado favorevole

- 15% con sentenza di secondo grado favorevole

- 5% in Cassazione con doppia conformità a favore del contribuente

Termine: 30 giugno 2023. Rateazione in 20 rate trimestrali sui debiti oltre 1.000 euro.

Definizione agevolata di PVC e accertamenti con adesione. Per i Processi Verbali di Constatazione consegnati entro il 31 marzo 2023 e per gli accertamenti con adesione, sanzioni ridotte a 1/18 del minimo (anziché 1/3 in adesione ordinaria).

Per chi ha cause aperte di valore non eccessivo e prospettive incerte, queste misure rappresentano una via d’uscita razionale dal contenzioso pendente; la valutazione va fatta caso per caso con il consulente fiscale.

Novità 6: Crediti d’imposta 4.0 confermati ma ridotti

Il credito d’imposta beni strumentali 4.0 resta in vigore con un programma di phase-down:

| Investimento | Aliquota 2022 | Aliquota 2023 | Aliquota 2024-2025 |

|---|---|---|---|

| Fino a 2,5 M€ | 40% | 20% | 10% |

| Da 2,5 a 10 M€ | 20% | 10% | 5% |

| Da 10 a 20 M€ | 10% | 5% | 5% |

I beni immateriali 4.0 (software, sistemi, piattaforme) restano al 20% fino al 31 dicembre 2023, poi 15% nel 2024 e 10% nel 2025. Per i beni “ordinari” non 4.0 il credito resta al 6% nel 2023 (tetto 2 milioni). Il credito R&S e innovazione è confermato secondo le aliquote già stabilite: 10% per ricerca fondamentale, 5% per innovazione tecnologica (10% se “green” o “digital”), 25% per design.

Implicazione pratica per le PMI manifatturiere: chi aveva pianificato investimenti 4.0 per il 2023 valuta se ha avuto modo di “prenotare” nel 2022 (acconto del 20% entro il 31/12/2022) — in quel caso la consegna entro il 30 giugno 2023 mantiene l’aliquota 2022 al 40%. Per investimenti nuovi 2023, l’aliquota di riferimento è la nuova 20%.

Novità 7: Esonero IRAP per società di persone

Dal 2022 era già stato eliminato l’IRAP per imprese individuali e professionisti. La manovra 2023 estende la platea: società semplici, SNC e SAS con ricavi non superiori a 25.000 euro entrano nell’area di esonero, allineandosi alla disciplina già applicata a ditte individuali e professionisti.

Restano soggette a IRAP: società di capitali (SRL, SPA, SAPA), enti commerciali, società cooperative, indipendentemente dalla soglia di ricavi. Aliquota ordinaria al 3,9% (più eventuali maggiorazioni regionali).

L’esonero per le società di persone richiede comunque l’invio del modello IRAP “a zero”: l’obbligo dichiarativo resta in essere, anche se l’imposta non è dovuta. Va valutato l’impatto sulla deduzione IRES/IRPEF del 10% dell’IRAP versata, che ovviamente viene meno.

Novità 8: IVA agevolata su prodotti igiene, pellet e rinvii fiscali

Sul fronte IVA, la manovra interviene su più capitoli:

IVA al 5% confermata e ampliata su prodotti igiene femminile e prima infanzia: assorbenti, tamponi e coppette mestruali, latte in polvere e prodotti alimentari per neonati, pannolini, seggiolini auto. L’ampliamento 2023 estende la lista rispetto al perimetro 2022.

IVA al 10% sul pellet (dal 22% ordinario): misura temporanea per l’emergenza energetica, in vigore dal 1° gennaio al 31 marzo 2023. Chi vende pellet aggiorna listini e codici tributo per il periodo, e torna al 22% da aprile salvo proroga.

Plastic tax e sugar tax: ulteriore rinvio al 1° gennaio 2024. Per i produttori interessati, un anno guadagnato di pianificazione, ma il regime futuro va comunque programmato.

Sui codici natura IVA per la fatturazione elettronica nessuna modifica strutturale, ma è il momento di rivedere le anagrafiche prodotti per i codici 5%/10% modificati.

Novità 9: Lavoro e contributi — esoneri, Quota 103, Opzione Donna

Il capitolo lavoro/previdenza include diverse misure rilevanti:

Decontribuzione lavoratrici madri. Per le dipendenti con almeno un figlio, esonero contributivo INPS al 100% per 12 mesi a decorrere dal rientro dal congedo obbligatorio. Esonero al 50% per i 36 mesi successivi. La misura si applica esclusivamente alla quota a carico della lavoratrice (massimo 3.000 euro annui), non a quella del datore.

Esonero contributivo assunzioni under 36. Confermato per il 2023 l’esonero al 100% dei contributi a carico del datore (massimo 6.000 euro annui) per nuove assunzioni a tempo indeterminato di under 36 mai assunti prima con contratto stabile. Nel Mezzogiorno durata 48 mesi (vs 36 nazionali). Decontribuzione totale per donne disoccupate over 50 e percettrici NASpI: confermata.

Quota 103 (sperimentale 2023): pensione anticipata con 62 anni di età e 41 anni di contributi. L’importo è ricalcolato con metodo contributivo per l’intera anzianità (penalizzazione da valutare caso per caso) con tetto di 5 volte il minimo INPS fino al raggiungimento dell’età della pensione di vecchiaia.

Opzione Donna rivista in senso restrittivo: accesso solo per caregiver, invalide oltre il 74%, lavoratrici licenziate o dipendenti di aziende in crisi, con almeno 60 anni di età (58 per madri con 2+ figli) e 35 anni di contributi.

Novità 10: Tetto contanti, POS e lotteria scontrini istantanea

Capitolo finale sui pagamenti, con interventi di segno opposto:

Tetto contanti rialzato a 5.000 euro. Dal 1° gennaio 2023 il limite per le transazioni in contanti tra privati passa da 2.000 a 5.000 euro. Vale per la singola operazione: cumulare più pagamenti per aggirare il limite è violazione. Riguarda principalmente esercenti che servono clientela finale (ristorazione, dettaglio, servizi alla persona). Sui pagamenti B2B il limite è poco rilevante perché si transita normalmente via bonifico o assegno.

POS obbligatorio: confermato l’obbligo di accettare pagamenti elettronici introdotto dal DL 36/2022 dal 30 giugno 2022. Sanzione amministrativa per il rifiuto: 30 euro più il 4% del valore della transazione rifiutata. Eliminato l’iniziale esonero sotto i 60 euro: il commerciante o il professionista deve accettare pagamenti elettronici di qualunque importo, salvo impossibilità tecnica documentabile.

Lotteria degli scontrini istantanea: la manovra prevede una vincita immediata abbinata allo scontrino telematico, con estrazione contestuale all’emissione tramite registratore telematico RT. Entrerà in vigore dopo i decreti attuativi attesi nel 2023. Per ora resta operativa la lotteria differita ordinaria.

Per il commerciante o il ristoratore, l’effetto netto è una pressione crescente verso la digitalizzazione completa del ciclo di vendita: scontrino telematico → POS integrato → trasmissione automatica corrispettivi.

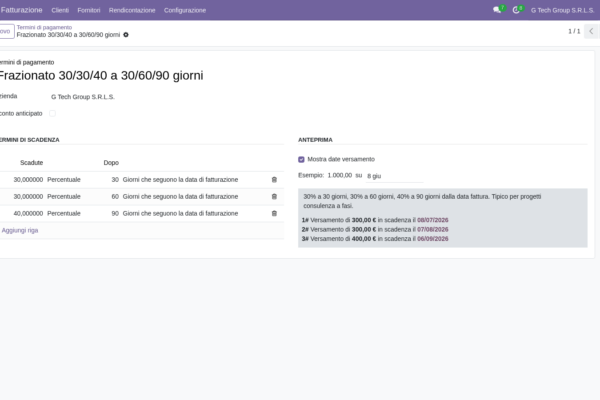

Come Brenta ERP gestisce la transizione fiscale 2023

Per le PMI che utilizzano un gestionale moderno, la maggior parte degli adeguamenti tecnici delle novità 2023 viene gestita tramite aggiornamento automatico del pacchetto fiscale italiano. Brenta ERP, basato su Odoo, gestisce in particolare:

- Aggiornamento aliquote IVA: i nuovi codici al 5% (igiene femminile, prima infanzia ampliata) e al 10% (pellet, fino al 31 marzo 2023) sono integrati nelle fiscal position standard, con assegnazione automatica al prodotto in base alla categoria.

- Fiscal position forfettario aggiornata: la nuova soglia 85.000 euro è gestita automaticamente per clienti/fornitori in regime forfettario, con generazione corretta dell’XML di fatturazione elettronica (codice natura N2.2).

- Modulo flat tax incrementale: i calcoli di liquidazione IVA non sono toccati, ma il modulo contabilità confronta il reddito d’impresa 2023 con il triennio 2020-2022 e segnala se la flat tax incrementale è applicabile.

- Tracking cartelle fiscali: lo scadenzario tributario mappa le cartelle in scadenza per la rottamazione quater, con promemoria automatici per il 30 aprile 2023.

- Codici tributo F24 aggiornati: nuovi codici per rate rottamazione, ravvedimento speciale e definizione controversie aggiornati via update del pacchetto italiano.

- Reportistica crediti d’imposta 4.0: il registro cespiti calcola automaticamente l’aliquota in base all’anno di entrata in funzione del bene e genera la documentazione per la compensazione in F24.

Per le PMI che ancora gestiscono questi processi su Excel o software contabili datati, il 2023 è un buon anno per ragionare sulla scelta di un gestionale integrato: il rischio di errore con strumenti manuali è significativo.

FAQ — Domande pratiche sulla manovra 2023

Sono forfettario con €70.000 di ricavi 2022: posso restare nel regime nel 2023 con la nuova soglia?

Sì. La nuova soglia di 85.000 euro si applica già con riferimento ai ricavi/compensi del 2022 per stabilire la permanenza nel forfettario nel 2023. Con 70.000 euro si è ampiamente sotto il limite e si continua ad applicare l’imposta sostitutiva al 15% (5% per startup nei primi 5 anni). Va però monitorato il fatturato 2023 in corso d’anno: se durante il 2023 si supera la soglia di 100.000 euro, l’uscita è immediata con IVA dovuta sull’intero anno e calcolo IRPEF ordinario. Tra 85.001 e 100.000 euro l’uscita avviene dal 1° gennaio 2024. Una proiezione trimestrale del fatturato 2023 condivisa con il commercialista è utile, soprattutto se il trend è in crescita.

La flat tax incrementale 15% conviene rispetto al regime ordinario?

Dipende dalla traiettoria reddituale del triennio 2020-2022 e dalle previsioni 2023. Conviene tipicamente quando: il reddito 2023 cresce in modo significativo rispetto al massimo dei tre anni precedenti, l’incremento si colloca tra 10.000 e 40.000 euro, l’aliquota IRPEF marginale ordinaria sarebbe nello scaglione del 35% o 43%. Non conviene se: il reddito 2023 è stabile o inferiore al massimo triennale (non c’è “incremento” tassabile al 15%), si hanno detrazioni rilevanti (figli a carico, ristrutturazioni, ecobonus) che abbattono l’IRPEF ordinaria, l’aliquota marginale ordinaria sarebbe nello scaglione 23%. Il calcolo richiede una simulazione personalizzata che tenga conto anche di acconti e detrazioni.

Posso aderire alla rottamazione quater e poi non pagare?

Tecnicamente sì, ma le conseguenze sono pesanti. Se si aderisce e poi non si paga, anche una sola rata oltre i 5 giorni di tolleranza, si decade dal beneficio: l’intero debito originario torna in vita, con sanzioni e interessi maturati. Eventuali acconti versati sono imputati al debito complessivo come acconti, non come pagamento definitivo. Inoltre, decadere preclude di norma l’accesso a future rateizzazioni ordinarie per gli stessi carichi. Per chi non è sicuro di poter sostenere il piano, è preferibile aderire selettivamente solo per i carichi che si può ragionevolmente pagare nei 5 anni previsti, lasciando fuori quelli su cui si è in difficoltà finanziaria. La domanda va presentata entro il 30 aprile 2023.

Cassetto fiscale: come verifico le cartelle pendenti?

L’accesso si fa sul portale Agenzia delle Entrate-Riscossione (agenziaentrateriscossione.gov.it) con SPID, CIE o CNS. Nell’area riservata “Estratto conto” si trovano tutti i carichi a proprio nome con dettaglio per anno di affidamento, ente creditore, importo originario, importo residuo, sanzioni e interessi maturati. Per la rottamazione quater è disponibile anche un simulatore che mostra l’importo dovuto post-rottamazione e il piano rateale. Per i piccoli importi soggetti a stralcio automatico (sotto 1.000 euro affidati 2000-2015), la verifica va fatta a partire da aprile 2023, quando l’annullamento è formalmente registrato. Per le aziende, l’accesso può essere delegato al commercialista tramite procura via servizi telematici.

Credito d’imposta 4.0 ridotto: conviene accelerare investimenti pianificati per il 2023?

Il taglio dal 40% al 20% sul primo scaglione è rilevante: su un investimento di 200.000 euro si passa da 80.000 a 40.000 euro di credito utilizzabile in compensazione F24 in tre quote annuali. Anticipare al 2022 era possibile solo se la “prenotazione” era stata effettuata entro il 31 dicembre 2022, con ordine accettato dal venditore e acconto del 20% versato. In quel caso la consegna entro il 30 giugno 2023 mantiene l’aliquota 2022. Per investimenti non prenotati, l’aliquota di riferimento è ormai la nuova. Vale la pena valutare se la riduzione cambia il payback dell’investimento, ma in molti casi il taglio è digerito perché l’incentivo resta consistente; va anche considerato il credito sui beni immateriali 4.0 (software), confermato al 20% per il 2023.

Tetto contanti €5.000: posso comunque rifiutare pagamenti elettronici?

No. Il rialzo del tetto contanti riguarda la facoltà di accettare pagamenti in contanti senza incorrere in violazioni della normativa antiriciclaggio, ma non incide sull’obbligo per esercenti e professionisti di accettare pagamenti elettronici tramite POS. L’obbligo POS, in vigore dal 30 giugno 2022, vale per qualunque importo della transazione: rifiutare un pagamento elettronico, anche di 5 euro, comporta una sanzione di 30 euro più il 4% del valore rifiutato. Le due norme convivono: il cliente può pagare in contanti fino a 5.000 euro, ma se chiede di pagare con carta o app il commerciante deve accettare. Le uniche eccezioni riguardano l’impossibilità tecnica oggettiva (es. assenza di rete cellulare/internet nel punto vendita) e devono essere documentabili.

L’esonero IRAP società di persone si applica anche con dipendenti?

L’esonero IRAP per ditte individuali e professionisti (dal 2022) e per società di persone con ricavi fino a 25.000 euro (esteso dalla manovra 2023) si applica indipendentemente dall’esistenza di dipendenti, perché la riforma del 2022 ha rimosso il presupposto dell’autonoma organizzazione come discrimine ai fini IRAP per queste categorie. Rileva la forma giuridica e — per le società di persone — la soglia di ricavi. Resta invece dovuto l’invio del modello IRAP “a zero” per finalità statistiche e informative all’Agenzia delle Entrate. Per chi ha società di capitali con dipendenti, IRAP resta dovuta integralmente al 3,9% (più maggiorazioni regionali) sulla base imponibile determinata secondo le ordinarie regole IRAP, con la deduzione del cuneo fiscale per dipendenti a tempo indeterminato.

Conclusioni operative per le PMI italiane nel 2023

La finestra per decidere su rottamazione, ravvedimento speciale e adesione al forfettario è breve: date chiave 31 marzo per il ravvedimento, 30 aprile per la rottamazione, 30 giugno per la definizione controversie. Il consiglio pratico per l’imprenditore: organizzare un incontro strutturato con il commercialista entro fine gennaio, mappare le posizioni aperte, identificare le opportunità (rottamazione, stralcio, eventualmente flat tax incrementale) e impostare il calendario dei pagamenti.

Sul fronte tecnico-gestionale, tra aliquote IVA modificate, nuovi codici tributo F24, soglie forfettario aggiornate, tracking delle cartelle in rottamazione e calcolo flat tax incrementale, lavorare con strumenti aggiornati e integrati significa risparmiare ore di lavoro manuale e ridurre il rischio di errore. Sullo sfondo, il contesto: tasso di sconto BCE alzato al 2,5% lo scorso 15 dicembre 2022 (+0,5 punti), costo del denaro in probabile aumento nei prossimi mesi, attenzione alla gestione finanziaria che diventa cruciale. Fenomeni come ChatGPT (lanciato a fine novembre 2022, ormai oggetto di conversazione mainstream dopo sei settimane) iniziano a entrare nel discorso operativo delle PMI: dove iniziare a usare l’AI nel gestionale aziendale è un altro tema 2023 che merita attenzione, anche se non rientra direttamente nella manovra.

Vuoi una soluzione su misura per la tua azienda?

Brentasoft sviluppa gestionali, CRM e software personalizzati per PMI italiane. Parliamo del tuo progetto.