Mancano poco più di tre settimane alla fine del primo trimestre 2023 e, per gran parte delle PMI italiane che hanno optato per la liquidazione IVA trimestrale, sta per partire il conto alla rovescia verso due scadenze ravvicinate: 16 maggio 2023 per il versamento dell’imposta dovuta per i mesi di gennaio, febbraio e marzo, e 31 maggio 2023 per l’invio telematico della comunicazione liquidazioni periodiche (LIPE) all’Agenzia delle Entrate. Sembrano lontane, ma la nostra esperienza in studio dice il contrario: chi rimanda i calcoli alla seconda settimana di maggio si trova quasi sempre con sorprese (note di credito di cui ci si era dimenticati, fatture passive arrivate in ritardo, errori di aliquota sulle prime esportazioni dell’anno) e finisce per pagare in fretta, male, e a volte tardi.

Nelle PMI italiane con fatturato sotto il milione, il regime trimestrale è la scelta di gran lunga prevalente: stimiamo che tra il 65% e il 75% dei contribuenti con partita IVA che gestiamo come consulenti applichi questo regime. Il vantaggio è chiaro (un F24 ogni tre mesi invece che dodici, e un effetto cash flow positivo di circa 90 giorni rispetto al mensile), ma comporta una maggiorazione fissa dell’1% e una responsabilità di calcolo più “concentrata”: tre mesi di registrazioni IVA da quadrare in un’unica liquidazione. In questa guida vediamo, passo per passo, come gestire la liquidazione del primo trimestre 2023, con un esempio numerico concreto, le regole su F24 e LIPE, le sanzioni del ravvedimento operoso aggiornate al 2023 e gli errori che, mese dopo mese, ci troviamo più spesso a correggere a posteriori.

Liquidazione IVA mensile o trimestrale: qual è il tuo regime nel 2023

Il regime “naturale” stabilito dal DPR 633/72, art. 27 per la liquidazione dell’IVA è quello mensile: salvo opzione, ogni contribuente è tenuto a liquidare e versare l’imposta entro il giorno 16 del mese successivo a quello di riferimento. Il regime trimestrale è una facoltà opzionale, disciplinata dall’art. 7 del D.P.R. 542/1999, riservata ai contribuenti che, nell’anno solare precedente, non hanno superato determinate soglie di volume d’affari.

Le soglie da considerare per stabilire se nel 2023 puoi (continuare a) usare il trimestrale si basano sull’anno solare 2022:

- 500.000 euro di volume d’affari per chi svolge prevalentemente prestazioni di servizi (codici ATECO da 33 a 99, con le esclusioni di legge);

- 800.000 euro di volume d’affari per chi svolge attività di cessione di beni (commercio, produzione, artigianato di prodotti).

Attenzione a tre punti che generano dubbi ricorrenti. Primo: si guarda al volume d’affari, non al fatturato lordo IVA inclusa; in sostanza, la somma degli imponibili di tutte le operazioni rilevanti ai fini IVA, comprese quelle non imponibili ed esenti. Secondo: se la tua attività mista (servizi + beni), la soglia che si applica è quella dell’attività prevalente; se non esiste prevalenza dichiarata, si applica la soglia più favorevole, ossia 800.000 euro. Terzo: il superamento della soglia nell’anno precedente comporta il passaggio obbligatorio al regime mensile dal 1° gennaio dell’anno successivo, senza eccezioni e senza istanze da presentare.

Il vantaggio del trimestrale è evidente quando si confrontano numeri concreti: quattro versamenti l’anno invece di dodici, meno commissioni bancarie sui modelli F24, meno tempo amministrativo, e una “rotazione” della liquidità positiva (incassi di gennaio versati a metà maggio, quindi 90 giorni di disponibilità in più rispetto al mensile, dove il 16 febbraio si versa già l’IVA di gennaio). Lo svantaggio principale è la maggiorazione dell’1% sull’imposta a debito: una sorta di interesse fisso che compensa, almeno in parte, il vantaggio di cassa concesso. Il calcolo è semplicissimo (imposta da versare × 1%), ma è obbligatorio per i primi tre trimestri; il quarto trimestre non sconta la maggiorazione perché va a confluire nella dichiarazione IVA annuale.

Come si esercita l’opzione per il trimestrale? Per chi apre la partita IVA, all’atto della presentazione del modello AA9/12 (persone fisiche) o AA7/10 (soggetti diversi dalle persone fisiche), barrando la casella del quadro relativo. Per chi è già in attività, l’opzione si comunica nella dichiarazione IVA annuale dell’anno in cui si applica (quadro VO), oppure tramite comportamento concludente — ossia versando da subito con cadenza trimestrale; il Fisco accetta la scelta de facto, purché poi formalizzata in dichiarazione. L’opzione è tacitamente rinnovata di anno in anno finché permangono i requisiti.

Tutte le scadenze IVA 2023 da segnare in agenda

Mettiamo in fila l’intero calendario, perché un errore tipico è “dimenticarsi” che la scadenza del 16 cade in un giorno festivo e slitta — oppure, peggio, che NON slitta e si va in ravvedimento per un giorno. Tutte le date sotto sono quelle effettive 2023, con eventuali slittamenti già calcolati.

Per i contribuenti trimestrali (servizi sotto 500k / beni sotto 800k nel 2022):

- Liquidazione 1° trimestre (gennaio-marzo 2023): versamento entro martedì 16 maggio 2023; LIPE entro mercoledì 31 maggio 2023;

- Liquidazione 2° trimestre (aprile-giugno 2023): versamento entro 21 agosto 2023 — il 20 cade di domenica, prorogato al lunedì successivo; LIPE entro sabato 30 settembre 2023, di fatto al primo giorno utile lavorativo;

- Liquidazione 3° trimestre (luglio-settembre 2023): versamento entro giovedì 16 novembre 2023; LIPE entro giovedì 30 novembre 2023;

- Liquidazione 4° trimestre (ottobre-dicembre 2023): confluisce nel saldo IVA della dichiarazione annuale, da versare entro 16 marzo 2024 (con possibilità di rateazione fino a giugno con maggiorazione 0,40% per ogni mese di differimento);

- Acconto IVA 2023: entro mercoledì 27 dicembre 2023, calcolato con il metodo storico (88% del versamento dello stesso periodo dell’anno precedente) oppure previsionale (88% di quanto si stima di dover versare) o “delle operazioni effettuate” (100% del debito reale al 20 dicembre).

Per i contribuenti mensili: il 16 di ogni mese si versa l’IVA del mese precedente. La comunicazione LIPE si presenta in modo aggregato trimestralmente, con le stesse scadenze del 31 maggio, 30 settembre e 30 novembre, riportando i tre mesi del trimestre di riferimento. Il 4° trimestre confluisce, anche qui, nella dichiarazione annuale.

Una nota pratica che ripetiamo a ogni cliente nuovo: il modello F24 telematico è obbligatorio per tutti i titolari di partita IVA (art. 37, comma 49, D.L. 223/2006). Né più cartaceo allo sportello, né F24 inviato via home banking generico: deve passare per i canali Entratel/Fisconline dell’AdE o per servizi telematici autorizzati di banche e intermediari abilitati. Chi versa cartaceo paga ma non risulta come adempiente, e la sanzione (minima ma comunque irrogata) per omesso utilizzo del canale telematico è di 100 euro per versamento.

Come calcolare la liquidazione IVA del primo trimestre 2023: esempio passo per passo

Vediamo un esempio realistico, costruito su una PMI di consulenza informatica che gestiamo da anni, anonimizzato sui valori ma fedele alla struttura tipica delle registrazioni di un trimestre. La società ha optato per il regime trimestrale; tutte le operazioni sono in territorio italiano salvo dove indicato.

Step 1 — IVA a debito (registro vendite). Nel primo trimestre 2023 la società ha emesso fatture per un totale imponibile di 82.000 euro, tutte all’aliquota ordinaria del 22%. L’IVA a debito è quindi:

- 82.000 × 22% = 18.040,00 euro di IVA esigibile.

Tutte le fatture sono “immediate” (data documento = data esigibilità). Non ci sono operazioni in regime di IVA per cassa, né cessioni intracomunitarie, né esportazioni: la registrazione è lineare.

Step 2 — IVA detraibile (registro acquisti). Qui occorre fare attenzione, perché le aliquote miste e i limiti di detraibilità sono il primo punto in cui si concentrano gli errori. Nel trimestre:

- Acquisti ordinari di servizi e beni strumentali ad aliquota 22%: 31.000 euro di imponibile → 31.000 × 22% = 6.820,00 euro di IVA detraibile al 100%;

- Acquisto pasti e ristorazione per trasferte ad aliquota 10%: 4.500 euro di imponibile → 4.500 × 10% = 450,00 euro di IVA. La detraibilità ai fini IVA è del 100% (il limite del 75% riguarda la deducibilità ai fini IRES/IRPEF, non l’IVA);

- Acquisto libri e riviste tecniche ad aliquota 4%: 1.200 euro di imponibile → 1.200 × 4% = 48,00 euro di IVA detraibile al 100%;

- Carburante per autovetture aziendali ad uso promiscuo: 2.000 euro di imponibile, IVA 22% = 440 euro. La detraibilità IVA è limitata al 40% (art. 19-bis1, lett. c, DPR 633/72): 440 × 40% = 176,00 euro di IVA detraibile.

Totale IVA detraibile del trimestre: 6.820 + 450 + 48 + 176 = 7.494,00 euro.

Step 3 — Differenza e maggiorazione 1%. Sottraiamo la detraibile dalla debito:

- 18.040,00 − 7.494,00 = 10.546,00 euro di IVA dovuta per il trimestre.

Trattandosi di regime trimestrale, va aggiunta la maggiorazione dell’1%:

- 10.546,00 × 1% = 105,46 euro.

Importo totale da versare con F24 entro il 16 maggio 2023: 10.651,46 euro. Importante: la maggiorazione 1% va versata cumulata con l’IVA, sullo stesso codice tributo, e NON è deducibile ai fini IRES/IRPEF (è considerata sanzione di natura compensativa).

Step 4 — Cosa fare se ci fosse stato un credito IVA pregresso. Se al 31/12/2022 la società avesse chiuso con un credito IVA di, ad esempio, 4.000 euro emergente dalla dichiarazione annuale, quel credito sarebbe scomputabile in compensazione interna nell’F24 del 1° trimestre. La compensazione “verticale” (credito IVA contro debito IVA) è libera; quella “orizzontale” (credito IVA contro IRES, IRPEF, INPS) richiede attenzione: oltre i 5.000 euro annui serve il visto di conformità apposto da un professionista abilitato sulla dichiarazione IVA, e oltre i 50.000 euro l’AdE può effettuare controlli preventivi che possono ritardare la compensazione.

Compilazione del modello F24 per la liquidazione del 1° trimestre 2023

Il versamento si effettua con modello F24 telematico, nella sezione Erario. Per la liquidazione del primo trimestre 2023 in regime trimestrale, i campi da compilare sono i seguenti:

- Codice tributo: 6031 per il versamento del 1° trimestre. La numerazione progressiva dei codici tributo IVA segue questo schema: 6031 (1° trimestre), 6032 (2° trimestre), 6033 (3° trimestre), 6034 (4° trimestre — usato solo per casi particolari di liquidazione anticipata). Per i mensili invece si usano codici differenti, uno per ogni mese (6001 gennaio, 6002 febbraio, e via dicendo);

- Rateazione/Regione/Prov./Mese rif.: lasciare vuoto per il versamento trimestrale ordinario; non confondersi con la rateazione del saldo IVA annuale, che usa codici differenti (es. 6099);

- Anno di riferimento: 2023;

- Importo a debito versato: 10.651,46 (riprendendo l’esempio del paragrafo precedente);

- Importo a credito compensato: l’eventuale credito IVA pregresso o di altri tributi che si vuole utilizzare.

Il saldo dell’F24 va a zero se le compensazioni coprono interamente il debito: in questo caso l’F24 va comunque presentato (F24 a saldo zero) tassativamente tramite Entratel/Fisconline (non sono ammessi canali bancari), e il mancato invio comporta sanzione di 100 euro (ridotta a un terzo se l’invio avviene entro cinque giorni dalla scadenza). È un adempimento che molti gestionali generano in automatico ma che va sempre controllato a mano: il file di flusso F24 va effettivamente caricato sul canale telematico.

Una raccomandazione operativa: nei giorni 14-15 di ogni scadenza, controllate il cassetto fiscale sul sito dell’AdE per verificare l’effettiva disponibilità del credito che intendete compensare. Capita che un credito risulti “in lavorazione” da parte dell’Agenzia e quindi non utilizzabile fino allo sblocco; meglio scoprirlo il 14 mattina che il 16 sera.

LIPE — Comunicazione liquidazioni periodiche del 1° trimestre

La LIPE (comunicazione liquidazioni periodiche IVA) è una comunicazione distinta dal versamento: serve a comunicare all’Agenzia delle Entrate i dati riepilogativi delle liquidazioni periodiche del trimestre (totale operazioni attive, totale operazioni passive, IVA esigibile, IVA detratta, debito/credito risultante, versamento effettuato). È stata introdotta dall’art. 21-bis del D.L. 78/2010, con decorrenza piena dal 2017, ed è obbligatoria per tutti i titolari di partita IVA — mensili e trimestrali — con poche eccezioni (contribuenti esonerati dall’obbligo di liquidazione, regime forfettario).

Per il 1° trimestre 2023 la scadenza è 31 maggio 2023. Si invia esclusivamente in via telematica, tramite il modello LI-PE, in formato XML, attraverso Entratel/Fisconline o tramite intermediario abilitato. Tutti i gestionali contabili decenti la generano in automatico (in Odoo, ad esempio, il modulo l10n_it produce l’XML pronto per l’upload una volta confermate le liquidazioni del periodo).

La sanzione per omessa o tardiva comunicazione LIPE va da 500 a 2.000 euro (art. 11, comma 2-ter, D.Lgs. 471/97). È riducibile con il ravvedimento operoso (vedi paragrafo dedicato): se l’invio avviene entro 15 giorni dalla scadenza si paga 1/9 del minimo (55,56 euro), entro 90 giorni si paga 1/8 (62,50 euro), oltre l’anno si arriva a 1/6 (83,33 euro). Sono cifre tollerabili ma evitabilissime: programmare l’invio LIPE per il giorno successivo al versamento (in questo caso il 17 maggio) elimina alla radice il rischio.

Ravvedimento operoso 2023: scadenze, sanzioni e interessi

Il ravvedimento operoso (art. 13 D.Lgs. 472/1997) consente di regolarizzare omessi o insufficienti versamenti riducendo significativamente la sanzione ordinaria del 30% prevista dall’art. 13 D.Lgs. 471/97. Per la liquidazione IVA, le riduzioni applicabili nel 2023 sono le seguenti:

- Ravvedimento “sprint” (entro 14 giorni dalla scadenza): sanzione dello 0,1% per ogni giorno di ritardo. Versamento il 17 maggio? 0,1% × 1 giorno = 0,1% di sanzione. Versamento il 30 maggio (14 giorni)? 1,4% di sanzione;

- Ravvedimento “breve” (dal 15° al 30° giorno): sanzione fissa dell’1,5% (1/10 del 15%);

- Ravvedimento “medio” (dal 31° al 90° giorno): sanzione dell’1,67% (1/9 del 15%);

- Ravvedimento “lungo” (entro un anno dalla scadenza): sanzione del 3,75% (1/8 del 30%);

- Ravvedimento “biennale” (entro due anni): sanzione del 4,29% (1/7 del 30%);

- Ravvedimento “ultrabiennale” (oltre due anni, ma prima della contestazione): sanzione del 5% (1/6 del 30%).

A queste sanzioni si aggiunge l’interesse legale, che per il 2023 il Decreto del Ministero dell’Economia del 13 dicembre 2022 ha fissato al 5% annuo (in netto rialzo rispetto all’1,25% del 2022, conseguenza della politica BCE sui tassi). Il calcolo è giornaliero: interesse = (debito × 5%) / 365 × giorni di ritardo.

Esempio rapido. Riprendendo la nostra PMI che avrebbe dovuto versare 10.651,46 euro il 16 maggio 2023 ma versa il 30 maggio 2023 (14 giorni di ritardo, ravvedimento sprint):

- Sanzione: 10.651,46 × 0,1% × 14 giorni = 149,12 euro;

- Interessi: (10.651,46 × 5%) / 365 × 14 = 20,42 euro;

- Totale ravvedimento: 169,54 euro, da versare con F24 utilizzando i codici tributo 8904 (sanzione IVA) e 1991 (interessi IVA), oltre al codice 6031 per l’imposta.

La sanzione di 149 euro per 14 giorni di ritardo su 10.500 euro è la dimostrazione concreta che il ravvedimento sprint è davvero “economico”: meglio una settimana di ritardo con ravvedimento che un mese di stress per anticipare il versamento a scapito della cassa. Naturalmente, se ci si accorge dell’errore il 17 maggio, conviene versare subito: 10.651 × 0,1% = 10,65 euro di sanzione, una cifra trascurabile.

Errori comuni in liquidazione IVA che vediamo ogni trimestre

Dopo anni di liquidazioni controllate per i nostri clienti, gli errori si ripetono con sorprendente regolarità. Vale la pena conoscerli per evitarli prima del 16 maggio.

1. Applicare l’aliquota sbagliata. Il 22% è l’aliquota ordinaria, ma molte PMI lavorano con prodotti soggetti a IVA ridotta: 10% per ristorazione, ristrutturazioni edilizie, alcuni alimentari trasformati; 4% per alimenti di prima necessità, libri, periodici; 5% per le cessioni di prodotti per l’infanzia e i prodotti per la protezione dell’igiene femminile (aliquota introdotta dalla Legge di Bilancio 2023, art. 1 comma 72). L’errore tipico è applicare il 22% per inerzia su una fattura di vendita libri o pasti, generando IVA “in più” che, una volta liquidata, non si recupera se non con nota di credito.

2. Detrarre IVA su acquisti a detraibilità limitata. L’art. 19-bis1 del DPR 633/72 elenca diverse fattispecie con limiti specifici: autovetture (40% in caso di uso promiscuo), telefonia mobile (50% se non strettamente professionale), spese di rappresentanza (detraibilità solo per omaggi sotto i 50 euro), pasti e alberghi (detraibilità IVA al 100% ma ricordarsi della deducibilità IRES limitata al 75%). Detrarre il 100% dove serve il 40% è uno dei rilievi più frequenti in caso di verifica.

3. Reverse charge non applicato o applicato male. Il regime dell’inversione contabile (art. 17, commi 5 e 6, DPR 633/72) si applica a operazioni specifiche: subappalti edili, cessioni di rottami, prestazioni di pulizia su edifici, vendite di console e dispositivi elettronici, e altre fattispecie. Quando si applica, il cliente emette autofattura indicando il codice natura N6 in fattura elettronica e registra l’operazione sia in vendite che in acquisti — sterilizzando di fatto l’IVA. L’errore: fornitore che addebita IVA invece di indicare il reverse charge, oppure cliente che non registra l’autofattura nei registri.

4. Note di credito non gestite nel trimestre corretto. Una nota di credito emessa il 5 marzo 2023 a storno di una fattura di gennaio 2023 va a ridurre l’IVA esigibile del primo trimestre. Se la registrazione viene fatta in ritardo (per esempio aprile), la nota “rientra” nel secondo trimestre e il primo trimestre viene liquidato con un debito troppo alto. È un errore “non grave” (si recupera nel trimestre successivo), ma sballa la cassa e complica la quadratura della LIPE.

5. Pro rata di detraibilità non calcolato. Le aziende con operazioni parzialmente esenti (medici, dentisti che vendono anche dispositivi medici imponibili; assicurazioni che fanno consulenza; istituti finanziari) devono calcolare il pro rata di detraibilità sulle spese generali: la percentuale di operazioni imponibili sul totale delle operazioni effettuate determina quanta IVA degli acquisti generali è effettivamente detraibile. È un calcolo complesso che richiede un applicativo gestionale o un foglio Excel ben costruito; farlo “a occhio” è una garanzia di errore.

6. Operazioni intra-UE registrate come nazionali. Una fattura ricevuta da un fornitore tedesco (B2B) va registrata con il meccanismo del reverse charge intra-UE: nessuna IVA addebitata dal fornitore, autofattura emessa dal cliente italiano con aliquota italiana del 22% sia in vendite che in acquisti. Sull’esterometro (abolito da luglio 2022, ora si trasmette via fattura elettronica con codice destinatario XXXXXXX) si comunica l’operazione. Registrarla come acquisto nazionale senza IVA fa perdere tracciabilità e genera errori nella LIPE.

Per un approfondimento sui codici natura da utilizzare in fattura elettronica, abbiamo già pubblicato una guida dettagliata sui codici natura IVA N1-N7 in fattura elettronica; per il meccanismo dell’inversione contabile, rimandiamo all’articolo sul reverse charge IVA per PMI italiane.

Conservazione documentale e registri IVA

Ogni documento che concorre alla liquidazione IVA va conservato per dieci anni a partire dal 31 dicembre dell’anno di emissione (art. 2220 del Codice Civile, integrato dal DPR 633/72 e dal D.M. 17 giugno 2014 per la conservazione digitale). I documenti da conservare sono:

- Registri IVA acquisti e vendite (anche se tenuti in modalità telematica, vanno conservati a norma);

- Fatture emesse e ricevute, in formato elettronico XML;

- F24 di versamento con relativa ricevuta telematica di accoglimento;

- Comunicazioni LIPE inviate con ricevute di consegna;

- Dichiarazioni IVA annuali con ricevuta;

- Lettere d’intento ricevute ed emesse (per gli esportatori abituali).

La conservazione digitale a norma richiede l’apposizione di firma digitale e marca temporale almeno una volta l’anno, e l’uso di un sistema di conservazione conforme alle Linee Guida AgID. Per chi non se ne occupa internamente, ci sono provider qualificati (Doxee, Aruba, InfoCert, e diversi altri) che gestiscono il flusso a tariffe contenute. Tenere semplicemente i PDF in una cartella di rete non costituisce conservazione a norma e, in caso di verifica fiscale, equivale alla mancata conservazione.

Come Odoo automatizza la liquidazione IVA per le PMI italiane

Da partner ufficiale Odoo Italia, ci capita spesso di confrontare il “prima e dopo” con clienti che migrano da gestionali datati. La liquidazione IVA è uno dei processi dove si vede la differenza in modo netto, perché l’errore amministrativo classico nasce dalla disconnessione tra fatturazione attiva, fatturazione passiva, gestione dei pagamenti e registri IVA — tutti compiti che, su sistemi tradizionali, vengono fatti su moduli o fogli Excel separati.

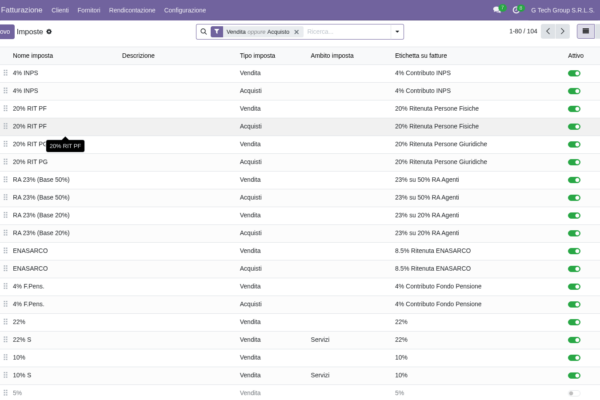

I componenti rilevanti dell’Odoo ERP nella localizzazione italiana (modulo l10n_it) per la liquidazione IVA sono:

- Fatturazione elettronica nativa SdI: emissione automatica del file XML in formato FatturaPA, firma e invio diretto al Sistema di Interscambio, con gestione automatica di scarti e notifiche. Nessun export verso software esterni;

- Registri IVA acquisti e vendite generati automaticamente da ogni fattura registrata, con possibilità di filtraggio per periodo, aliquota, codice natura, e di stampa “vidimata” per controlli fiscali;

- Calcolo automatico della liquidazione: dal menu “Reporting > Liquidazione IVA” si sceglie il periodo (mensile o trimestrale) e il sistema produce il prospetto completo con IVA a debito, IVA detraibile, eventuali compensazioni, maggiorazione 1% per il trimestrale, importo netto da versare;

- Generazione modello F24 e XML LIPE: il sistema produce il file F24 nel formato accettato dai canali Entratel/Fisconline, e l’XML della comunicazione LIPE già pronto per l’upload;

- Audit trail completo: ogni registrazione conserva la traccia dell’utente che l’ha effettuata, della data, e di eventuali modifiche successive. Indispensabile in caso di controllo.

Per una PMI di 15-50 dipendenti, l’investimento iniziale in setup e migrazione si ammortizza tipicamente in 8-12 mesi grazie al recupero di tempo amministrativo (stimiamo tra le 4 e le 6 ore per trimestre risparmiate sulla sola attività di liquidazione) e alla riduzione drastica degli errori di registrazione. Per chi proviene da un mensile pesantemente cartaceo, l’effetto è ancora più marcato.

Se gestite un’attività di consulenza o servizi che potrebbe accedere o esserne uscita di recente, vi consigliamo anche la nostra guida sulla scelta tra liquidazione IVA mensile e trimestrale, dove approfondiamo le simulazioni numeriche di passaggio da un regime all’altro, e quella sul regime forfettario per PMI e freelance — alternativa che, per chi resta sotto gli 85.000 euro di ricavi, può semplificare drasticamente gli adempimenti IVA (di fatto, esonerando dalla liquidazione).

L’AI generativa per l’amministrativo: dove ha senso usarla oggi (con cautela)

Negli ultimi due mesi, due eventi hanno reso accessibile al pubblico l’intelligenza artificiale generativa in modo prima impensabile: il lancio di ChatGPT Plus a febbraio 2023 ($20/mese, accesso a GPT-4 dal 14 marzo), e la disponibilità pubblica di Bing Chat (gratuito, integrato in Edge, basato anch’esso su GPT-4 dal day-one). Solo tre giorni fa Microsoft ha annunciato Microsoft 365 Copilot — integrazione di GPT-4 in Word, Excel, Outlook, Teams — ed è arrivata in versione preview Google Bard (per ora solo USA/UK). Adobe ha lanciato Firefly, AI generativa per immagini integrata con Creative Cloud.

Per un ufficio amministrativo o per un commercialista in studio, dove ha senso oggi sperimentare? Tre casi d’uso concreti che stiamo testando noi stessi:

- Drafting di risposte a quesiti fiscali ricorrenti: lettere ai clienti su scadenze, promemoria, comunicazioni standard. L’AI prepara una bozza che il professionista rivede in 2-3 minuti invece di scriverla da zero in 20;

- Riassunto di circolari e manuali AdE: una circolare di 30 pagine viene sintetizzata in 10 bullet point, utili per la prima lettura prima dello studio approfondito;

- Traduzione e adattamento di documenti: regolamenti EU, comunicazioni a clienti esteri, manuali tecnici. La qualità è notevolmente superiore ai traduttori automatici precedenti.

Una cautela fondamentale: tutti i modelli AI attualmente in produzione hanno un knowledge cutoff a settembre 2021. Significa che GPT-4 (e Bing Chat, e Bard) non conoscono la Legge di Bilancio 2022, la Legge di Bilancio 2023, le modifiche al regime forfettario introdotte con l’innalzamento a 85.000 euro, le modifiche alle aliquote IVA del 2023 (es. il 5% sui prodotti per l’infanzia), né l’abolizione dell’esterometro dal luglio 2022. Chiedere a ChatGPT “quali sono i codici tributo per la liquidazione IVA 2023” può restituire informazioni desuete. Vanno usati come strumento di stesura, mai come fonte normativa autorevole; ogni informazione prodotta va verificata con fonti aggiornate (sito AdE, circolari, dottrina commercialistica recente).

Domande frequenti sulla liquidazione IVA del primo trimestre 2023

La mia PMI nel 2022 ha superato i 500.000 euro di volume d’affari su servizi: devo passare al mensile da gennaio 2023?

Sì, e l’obbligo è automatico: il superamento della soglia nel 2022 fa scattare di diritto, dal 1° gennaio 2023, il passaggio al regime mensile, senza necessità di presentare istanze. Concretamente, l’IVA di gennaio 2023 andava liquidata e versata entro il 16 febbraio 2023, e così per ciascun mese successivo. Se non vi siete accorti del superamento e avete continuato a operare come trimestrali, vi trovate ora con tre versamenti mensili omessi (gennaio, febbraio e marzo) da regolarizzare urgentemente con ravvedimento operoso. La buona notizia è che, essendo emersi prima di 90 giorni dalla scadenza di gennaio (16 febbraio), si rientra nel ravvedimento medio (1,67%): contattate subito il commercialista per la regolarizzazione. La cattiva notizia è che la LIPE del 1° trimestre va comunque inviata come mensile, con le tre liquidazioni distinte.

Posso usare Excel per calcolare la liquidazione IVA?

Tecnicamente sì, e moltissime micro-imprese lo fanno. Il problema non è il calcolo in sé (somme e sottrazioni), ma la fonte dei dati: se le fatture sono registrate manualmente in un foglio Excel, il rischio di omissioni, doppie registrazioni, errori di aliquota è altissimo. La buona pratica, anche con strumenti semplici, è: (a) usare un software di fatturazione elettronica che esporti automaticamente i registri IVA in un formato strutturato; (b) costruire un Excel di riepilogo che importi quei registri e applichi i calcoli; (c) verificare con il cassetto fiscale che il totale fatture emesse coincida con i propri registri. Per chi supera le 30-40 fatture al mese (attive + passive), il salto a un ERP integrato come Odoo elimina alla radice gran parte degli errori di trascrizione.

Cosa succede se sbaglio codice tributo nell’F24?

Il versamento risulta effettuato ma “imputato male”: l’AdE non lo considera valido per la liquidazione IVA, e dopo qualche mese arriva una comunicazione di irregolarità (avviso bonario o cartella) che richiede il versamento dell’IVA dovuta. Per correggere, esistono due strade. La prima è l’istanza di correzione del codice tributo presentata via PEC o sportello, allegando copia dell’F24 errato e indicando il codice corretto: l’AdE riporta il versamento sul codice giusto e tutto si chiude. La seconda è il ravvedimento operoso: si versa di nuovo con il codice corretto e si chiede a posteriori il rimborso del versamento errato (procedimento più lungo). Conviene sempre la prima strada, ed è gratuita.

Ho dimenticato di versare il 16 maggio: cosa faccio?

Niente panico, ma azione immediata. Aprite il calcolo: imposta a debito (es. 10.546 euro più maggiorazione 1%) × 0,1% per ogni giorno di ritardo × interesse 5% annuo proporzionato ai giorni. Se vi accorgete il 17 maggio, versate il 17 maggio: sanzione di 11 euro, interessi di 1,50 euro. Se vi accorgete il 25 maggio (9 giorni), sanzione di 96 euro più 13 di interessi. Il versamento va fatto con tre F24 (o tre righe nello stesso F24): codice 6031 per l’imposta, 8904 per la sanzione, 1991 per gli interessi, tutti con anno 2023. La LIPE va comunque presentata entro il 31 maggio: il ritardato versamento non sposta la scadenza della comunicazione.

Posso compensare il credito IVA con altri tributi come IRES o INPS?

Sì, è la cosiddetta compensazione “orizzontale” prevista dall’art. 17 D.Lgs. 241/97. I limiti operativi per il 2023 sono i seguenti: fino a 5.000 euro annui di credito utilizzato in compensazione, nessuna formalità particolare oltre l’F24 telematico; tra 5.000 e 50.000 euro, occorre la dichiarazione IVA annuale già presentata e l’apposizione del visto di conformità da parte di un professionista abilitato; oltre 50.000 euro, possibili controlli preventivi dell’Agenzia che ritardano la compensazione di alcuni giorni. Tipi di tributi compensabili: IRES, IRPEF, IRAP, ritenute, contributi INPS (DM10 e UniEmens), contributi INAIL. Non si compensano direttamente l’IMU, il bollo auto, e altri tributi locali (regola generale: solo tributi erariali e contributi gestiti da enti aderenti al sistema).

La maggiorazione 1% del trimestrale è obbligatoria o opzionale?

È strutturalmente obbligatoria per chi opta per il regime trimestrale: rappresenta la contropartita del beneficio di liquidità ottenuto dal differimento del versamento di 60 giorni (un mese se confrontato con il trimestrale “naturale” del mese successivo al trimestre — che però la legge non prevede). Il calcolo è 1% sull’IVA a debito di ciascuno dei primi tre trimestri; il 4° trimestre, come detto, non sconta la maggiorazione perché confluisce nel saldo annuale. La maggiorazione si versa con lo stesso codice tributo dell’imposta (6031, 6032, 6033) cumulata all’importo, in un’unica somma. Non è deducibile ai fini IRES/IRPEF e non genera credito utilizzabile in compensazione: è un costo “secco” del regime trimestrale, che va a contabilizzarsi tra gli oneri tributari indeducibili.

Liquidazione IVA: posso delegare integralmente al commercialista o devo presentarla io?

La responsabilità ultima della liquidazione è del titolare della partita IVA (rappresentante legale per le società), ma sotto il profilo operativo praticamente tutte le PMI italiane delegano il calcolo e la presentazione al commercialista o al CED. La delega per la trasmissione telematica si formalizza con il modello CIPA (delega operativa per i servizi telematici dell’AdE) sottoscritto e archiviato dal professionista. Il titolare resta comunque tenuto a (a) fornire al consulente tutta la documentazione contabile completa entro tempi utili (idealmente entro il 30 del mese successivo alla fine del trimestre, quindi entro il 30 aprile per il 1° trimestre), (b) verificare il prospetto di liquidazione prima dell’invio, (c) effettuare materialmente il versamento (o autorizzare il commercialista all’addebito del proprio conto corrente). La firma sul prospetto e l’effettivo pagamento restano in capo al contribuente.

Vuoi una soluzione su misura per la tua azienda?

Brentasoft sviluppa gestionali, CRM e software personalizzati per PMI italiane. Parliamo del tuo progetto.